La notion de valeur est abordée dans le référentiel de la classe de première en sciences de gestion et numérique au niveau du thème 3 – création de valeur et performance. Cette notion peut être source de confusions dans la mesure où son utilisation est multiple : valeur perçue, valeur financière et actionnariale, valeur boursière, valeur partenariale, valeur ajoutée, autant de facettes qui ne sont pas toujours faciles à appréhender.

Aussi, il s’agit, dans cet article, de donner à chaque enseignant, quelle que soit son option au concours, des clés de compréhension pour chacune de ces valeurs de manière à pouvoir les aborder avec ses élèves de première STMG.

I. La valeur perçue

**A. Comment la définir ?

La valeur perçue, concept utilisé en marketing, est la valeur que revêt un produit dans l’esprit d’un consommateur. Elle est obtenue en confrontant les bénéfices attendus de ce produit avec les coûts consentis pour l’obtenir. Concernant les bénéfices attendus, on retient la qualité du produit, ses performances, les services associés (conseils, livraison …) ; au niveau des coûts, on retient le prix, les efforts fournis pour s’informer, acheter le produit, le temps passé, le risque perçu dans l’achat et l’utilisation du produit…

Cette approche appelle les remarques suivantes :

- La valeur perçue ne peut pas être réduite à la seule qualité perçue. Ainsi, un produit, même de qualité moindre, peut avoir une valeur perçue supérieure à un autre. C’est le cas des produits premiers prix pour les clients ayant un budget contraint ;

- Les bénéfices perçus doivent être rapportés aux coûts. Ainsi une offre cumulant certes des bénéfices faibles mais avec des coûts faibles peut avoir, pour le client une valeur supérieure à une autre. C’est l’exemple de l’offre proposée par les compagnies aériennes low-cost qui associent des services certes limités mais à un prix très attractif. À l’inverse, une offre peut avoir une valeur perçue forte en cumulant certes un prix élevé à une haute qualité du produit. C’est l’exemple du Club Med qui, face au développement d’offres concurrentes à plus faible prix, a décidé de se recentrer sur un plus petit nombre de villages de vacances certes plus chers mais proposant une qualité de service élevée.

- Les clients n’ayant pas tous la même perception des avantages et coûts attendus d’une offre, l’entreprise ne peut répondre aux attentes de l’ensemble du marché et doit cibler la clientèle pour laquelle elle semble la plus à même de répondre aux attentes.

Pour augmenter cette valeur, l’entreprise a deux possibilités :

- Soit augmenter les bénéfices perçus de l’offre : proposer un nouveau type de produit, améliorer ses performances, son identité sensorielle (apparence, odeur, goût…), les services associés (conseils, paiement, maintenance, réclamation, fidélisation…) ;

- Soit en réduire les coûts perçus : baisser le prix du produit, modifier la perception du prix par le client en faisant notamment réaliser par ce dernier des tâches jusqu’à maintenant assurées par l’entreprise (montage des meubles dans le cas d’Ikea) ou en proposant un équipement de base à un prix plus faible mais en augmentant le prix des consommables (cas des rasoirs vendus sans marge par Gillette qui se rattrapait sur le prix des lames). L’entreprise peut aussi réduire les coûts de maintenance pour le client, lui faire économiser du temps par un accès à l’information plus aisée, un processus d’achat plus automatisé (exemple des drive proposés par les hypermarchés à leur clientèle qui n’y gagnent pas au niveau des prix mais au niveau du temps et de l’effort consacrés à cet acte d’achat).

**B. Quel est son usage ?

La valeur perçue va être utilisée par l’entreprise lors de la fixation du prix de vente de son produit. Ce dernier va se situer entre :

- D’une part, le coût de production du produit qui constitue le prix plancher ;

- D’autre part, la valeur perçue qui constitue le prix plafond à ne pas dépasser. Si le client estime que le prix demandé excède la valeur du produit, il refusera de l’acheter.

Au moment de fixer le prix de vente, l’entreprise devra évaluer ces deux niveaux mais également prendre en compte les prix de la concurrence, le positionnement du produit et sa place dans la stratégie de l’entreprise.

**C. Comment l’évaluer ?

L’une des difficultés, à laquelle se trouve confrontée l’entreprise, réside dans l’évaluation de cette valeur. À ce titre, l’ouvrage collectif – Principes de Marketing éditions Pearson – coordonné par Gary Armstrong et Philip Kotler, propose deux types de méthodes :

- L’interrogation

On demande aux clients qu’ils communiquent le prix qu’ils sont prêts à payer pour l’achat d’un produit de base puis pour chaque avantage supplémentaire rajouté à l’offre de départ. Il s’agit à titre d’exemple de la méthode des fuseaux de prix (méthode Adam Stoezel) : différents niveaux de prix sont proposés pour un produit donné puis deux questions sont posées :- À ce prix accepteriez-vous d’acheter ce produit estimant qu’il est de bonne qualité ?

- À ce prix, ce produit vous parait-il trop cher pour l’acheter ?

- L’expérimentation

L’entreprise peut proposer à l’achat (environnement réel ou simulé) des produits à des niveaux de prix variables. Si le prix proposé dépasse la valeur perçue par le client, les ventes vont en pâtir. S’il est en dessous, le produit se vendra en revanche très bien mais il ne générera pas autant de bénéfices que si son prix correspondait exactement à la valeur perçue.

Après le domaine du marketing, abordons celui de la finance.

II. La valeur financière

**A. Quelle évaluation retenir ?

La valeur financière peut être évaluée en utilisant différentes méthodes de calcul développées en finance d’entreprise. Ici, nous considérerons que la valeur financière de l’entreprise correspond à la valeur de son patrimoine en gardant à l’esprit qu’il s’agit d’une première approche pour des élèves de première.

**B. Comment la calculer ?

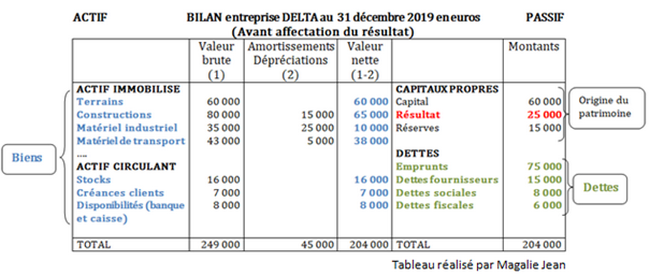

Pour bien appréhender le calcul de la valeur financière de l’entreprise à partir de son patrimoine, repartons de la notion de comptabilité. Cette dernière, au-delà de son caractère obligatoire, est un instrument qui permet au dirigeant de présenter aux différents partenaires économiques de l’entreprise (les propriétaires de l’entreprise, ses salariés, sa banque, l’État) le résultat du travail qu’il a accompli. Une première attente des partenaires est de savoir si le dirigeant a été capable au travers des décisions qu’il a prises d’enrichir l’entreprise par une augmentation de son patrimoine ou au contraire si cela a eu pour conséquence de l’appauvrir. Le bilan de l’entreprise permet de répondre à cette première interrogation. Il s’agit d’un document comptable qui apporte deux informations sur le patrimoine de l’entreprise :

- La composition du patrimoine de l’entreprise : le détail de ses biens et de ses dettes ;

- L’origine de ce patrimoine c’est-à-dire la manière dont l’entreprise a été capable de constituer ce patrimoine. À l’image d’un individu dont le patrimoine peut avoir deux origines, l’héritage reçu de ses parents et son travail, le patrimoine d’une entreprise en a également deux, ses propriétaires (appelé le capital) et son activité (appelé le résultat).

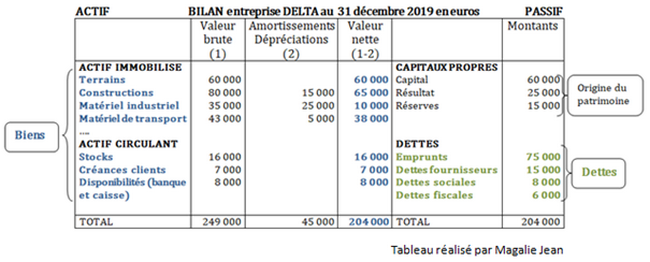

La partie gauche du bilan, appelée ACTIF, présente le détail des biens possédés par l’entreprise. Ils sont regroupés en deux grandes catégories :

- L’actif immobilisé

Il correspond aux biens dont l’entreprise a besoin pour exercer son activité (en dehors des stocks placés en actif circulant). Ces biens immobilisés doivent apparaître au bilan pour leur valeur réelle [*(colonne 3)*]. Pour cela, il faut déduire de leur coût d’acquisition [*(colonne 1)*] l’amortissement, c’est-à-dire la perte de valeur qu’ils ont subie notamment en raison de leur usage [*(colonne 2)*].

À titre d’exemple, au niveau du bilan de l’entreprise Delta au 31 décembre 2019, le coût d’acquisition du matériel de transport est de 43 000 € ; depuis son acquisition, ce matériel a perdu 5 000 € de valeur et sa valeur estimée est de 43 000 – 5 000 = 38 000 €.

La valeur brute [*(colonne 1)*] de chaque poste (terrains, constructions…) varie uniquement en cas d’acquisition ou de cession d’un bien.

- L’actif circulant

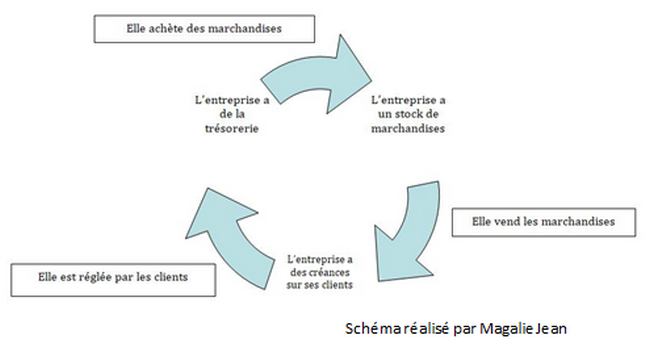

Il correspond aux éléments liés au cycle d’exploitation c’est-à-dire à l’activité courante de l’entreprise. Dans cette partie, la valeur des éléments n’est pas fixe mais varie continuellement en cours d’année. On dit que les sommes circulent d’un actif circulant à un autre. Cette notion de cycle d’exploitation peut être présentée de la manière suivante dans le cas d’une entreprise commerciale qui achète des marchandises pour les revendre :

La partie droite du bilan, appelée PASSIF, comprend deux rubriques :

- Les capitaux propres

Ils expliquent l’origine du patrimoine de l’entreprise et indiquent :- Au niveau du capital : le montant du patrimoine qui a pour origine les apports réalisés par les propriétaires ;

- Au niveau du résultat : le montant du patrimoine qui a pour origine l’activité de l’année ;

- Au niveau des réserves : le montant du patrimoine qui a pour origine l’activité des années précédentes.

- Les dettes

Elles comprennent :

- Les emprunts auprès des établissements de crédit ;

- Les dettes envers les fournisseurs ;

- Les dettes envers le personnel ;

- Les dettes envers l’État (TVA à décaisser, IS à payer …) ;

- Les dettes envers les organismes sociaux (sécurité sociale, Pôle Emploi)

Les dettes sont classées par ordre d’exigibilité croissante : plus on descend dans les postes du bilan, plus il faut les régler rapidement.

Dans le cas présent, depuis sa création, l’entreprise Delta s’est constitué un patrimoine composé de [**biens*] pour un total de [**204 000 €*] et de [*dettes*] pour un total de (75 000 + 15 000 + 8 000 + 6 000) [*104 000 €*]. La valeur de son patrimoine au 31 décembre 2019 s’élève à 204 000 – 104 000 = 100 000 €. Cette valeur correspond à sa valeur financière au 31 décembre 2019. En plus de la composition du patrimoine, le bilan fournit une seconde information au niveau des capitaux propres qui expliquent l’origine de ce patrimoine. Dans le cas présent, l’entreprise a réussi, depuis sa création, à se constituer ce patrimoine grâce à ses propriétaires qui ont apporté 60 000 €, à son activité de l’année pour 25 000 € et celle des années précédentes pour 15 000 €. On retrouve bien la valeur de 100 000 €.

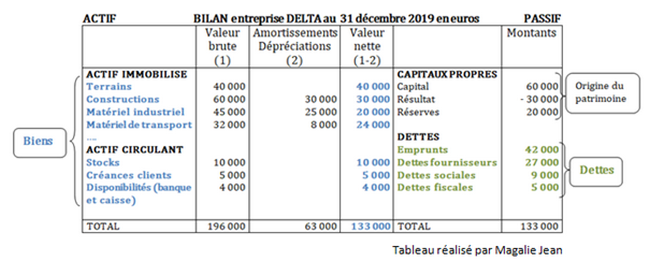

En principe, l’activité de l’entreprise (son métier) doit générer du patrimoine pour l’entreprise, l’enrichir. On utilise alors à la place du terme résultat, celui de bénéfice comptable. Cependant, parfois, l’activité appauvrit l’entreprise, lui fait perdre du patrimoine, dans ce cas, on utilisera le terme de perte comptable : son métier génère plus de dettes que de biens. Il y aura alors un moins (-) au niveau du montant du résultat. Pour illustrer cela, modifions les données du bilan de l’entreprise DELTA au 31 décembre 2019 :

Dans le cas présent, depuis sa création, l’entreprise Delta s’est constitué un patrimoine composé de [**biens*] pour un total de [**133 000 €*] et de [*dettes*] pour un total de (42 000 + 27 000 + 9 000 + 5 000) [*83 000 €*]. La valeur de son patrimoine au 31 décembre 2019 s’élève à 133 000 – 83 000 = 50 000 €. Cette valeur correspond à sa valeur financière au 31 décembre 2019. Grâce aux informations contenues dans les capitaux propres, on sait que l’entreprise a réussi, depuis sa création, à se constituer ce patrimoine grâce à ses propriétaires qui ont apporté 60 000 €, à son activité des années précédentes pour 20 000 €. Par contre l’activité de l’année en cours a détruit du patrimoine, a généré plus de dettes que de biens, à hauteur de 30 000 €. On retrouve bien la valeur de 50 000 € en faisant la somme de ces trois éléments.

**C. Quelles sont les limites de cette évaluation à partir du patrimoine ?

Cette méthode de calcul de la valeur financière de l’entreprise qui a le mérite de la simplicité n’est cependant pas sans limites. À titre d’exemples, de nombreux biens immatériels à l’image des marques créées par l’entreprise qui peuvent pourtant concentrer l’essentiel de la valeur de l’entreprise ne sont pas valorisées à l’actif. Également, même si le bien apparaît pour sa valeur nette de l’amortissement, on ne peut pas considérer qu’elle corresponde à la valeur de revente ou de rachat sur le marché. L’amortissement, même si l’objectif est de se rapprocher au plus près de la perte de valeur réelle subie par le bien, reste souvent calculé de manière théorique.

III. La valeur boursière

Il est également possible de déterminer la valeur d’une entreprise en se référant à sa valeur boursière. Néanmoins, cette méthode ne concerne que les entreprises cotées en bourse c’est-à-dire celles qui, pour se financer, ont émis des actions (des droits de propriété sur l’entreprise) proposées au public. En contrepartie de la vente de ces droits de propriété, l’entreprise va recevoir de la trésorerie de la part des acheteurs qu’elle va pouvoir utiliser pour se financer.

Lorsque l’entreprise émet de nouvelles actions, celles-ci sont proposées aux potentiels acheteurs sur le marché primaire à un prix fixé par l’entreprise. Ensuite, une fois ces actions émises, elles s’échangent sur le marché secondaire. Le prix de ces actions, appelé cours, varie désormais en fonction de l’offre et de la demande de ces actions.

La valeur boursière de l’entreprise (ou capitalisation boursière) va ainsi être calculée en multipliant le cours de ses actions par leur nombre. Ce calcul va aboutir à une valeur de marché qui sera différente de la valeur financière calculée à partir du patrimoine de l’entreprise qui, elle, est une valeur comptable. L’écart entre les deux peut être évalué en faisant le rapport valeur boursière (= nombre de titres * cours d’un titre) / valeur financière (= valeur du patrimoine). La comparaison entre les deux valeurs peut permettre, lorsque la capitalisation financière est inférieure à ses capitaux propres (ratio inférieur à 1), d’indiquer une anomalie de valorisation et ainsi une opportunité d’investissement à saisir. Un ratio supérieur à 1, indiquant quant à lui, une anticipation par le marché de futurs bénéfices, cette anticipation se traduisant par une valeur en bourse supérieure à la valeur actuelle du patrimoine de l’entreprise.

Notons que la valorisation en bourse peut parfois donner lieu à de surprenants résultats à l’image de celle du groupe PSA en novembre 2012 d’un montant de 1,6 milliards d’euros quand ses seuls stocks avaient une valeur trois fois supérieure … L’entreprise avait alors atteint son cours historique le plus bas à moins de 4,5 € par titre contre 65 € à sa valeur au plus haut en juillet 2007 et 24,86 € le 24 octobre 2019.

IV. La valeur ajoutée

La valeur ajoutée est, quant à elle, avant tout une notion économique. Elle est utilisée en comptabilité nationale où la somme des valeurs ajoutées des entreprises et des organisations non marchandes situées sur le territoire forme le « Produit Intérieur Brut » (PIB). Dans ce prolongement, elle est introduite en comptabilité des entreprises via l’édition 1982 du plan comptable général qui en propose un calcul.

Pour bien la comprendre, prenons l’exemple d’une entreprise qui produit des vêtements. À partir d’un tissu acheté 20€, l’entreprise crée une robe qu’elle vend ensuite 120€. L’entreprise peut vendre la robe à ce prix car l’entreprise a ajouté de la valeur au tissu (ici 100€) grâce notamment à ses salariés qui ont su dessiner et façonner la robe. Il y a bien de la valeur créée par l’organisation et elle porte de manière cohérente le nom de valeur ajoutée. En généralisant nos propos, le calcul de cette valeur est effectué en faisant la différence entre la valeur des biens et services créés moins celle des biens et services achetés et consommés pour cette création. À ces derniers, des auteurs en comptabilité environnementale (B. Christophe – la comptabilité environnementale et ses enjeux) proposent d’ajouter une estimation des dégradations que l’activité de l’entreprise fait subir à son environnement. À titre d’exemple, il s’agirait pour une entreprise qui fabrique des cigarettes d’ajouter à la valeur des biens et services achetés les dépenses de santé induites par leur activité. Cet ajout aurait pour effet de réduire la valeur ajoutée produite voire de la rendre négative.

L’entreprise a été capable de créer de la valeur ajoutée grâce à ses acteurs qu’il va falloir rémunérer pour cela. De cette pluralité d’acteurs, Bernard Colasse associe à la notion de valeur ajoutée celle de « valeur pour tous ». Mais pour autant quelle part pour chacun ? Apparaît alors le problème de la répartition de cette valeur entre ces acteurs à savoir :

- Les salariés, qui ont apporté leur savoir et savoir-faire, rémunérés par les traitements, les salaires et indirectement par les cotisations sociales ;

- Les prêteurs qui ont permis le financement de l’organisation (lors de l’acquisition de nouvelles machines de production, de nouveaux locaux, leur aménagement…), rémunérés par les intérêts perçus ;

- Les propriétaires (actionnaires dans les sociétés par actions) qui ont également contribué au financement par les apports réalisés et pour certains participé à la direction de l’organisation, rémunérés par l’attribution d’une part du bénéfice réalisé, appelée dividendes dans les sociétés par action ;

- L’État qui par la mise en place d’un cadre favorable concourt également indirectement à la production (des salariés bien formés à l’école, des infrastructures routières de qualité, un cadre juridique sécurisé …). Il est rémunéré par les impôts et taxes ;

- Enfin l’organisation en elle-même qui a organisé cette production rémunérée à hauteur du reliquat.

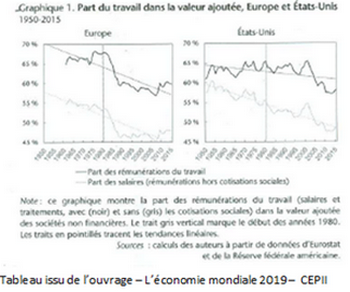

Sur cette thématique du partage de la valeur ajoutée, l’article écrit par Sophie Piton et Antoine Vatan publié dans l’ouvrage – L’économie mondiale 2019 – proposé par le CEPII – Centre d’Études Prospectives et d’Informations Internationales, fait le constat de la baisse de la part de la valeur ajoutée attribuée au travail depuis le début des années 1980 et propose d’en expliquer les causes.

Concernant la baisse observée entre 1980 et 2015, celle-ci est de même ampleur dans les pays européens et aux Etats-Unis, passant de 68% à 60% pour les premiers et de 65% à 58% pour les seconds. Cette même évolution s’observe également dans les pays en développement et concerne la plupart des secteurs de l’économie. Cependant, si ce constat est unanimement partagé, les avis divergent quant à ses causes.

Après avoir présenté chacune d’entre elles, les auteurs s’orientent vers une cause liée à l’évolution du mode de gouvernance des entreprises au profit de ses actionnaires. Ils se basent pour cela sur l’observation de deux phénomènes concomitants sur la période 1980/2015 : d’une part, l’augmentation de la rémunération versée aux actionnaires (+ 13 points en Europe ; + 8 points aux Etats-Unis), d’autre part, celle de la part des investisseurs institutionnels dans le capital des sociétés non financières. Cette dernière est ainsi passée de 40% en 1980 à 84% aux Etats-Unis et de 40% en 1995 à 60% en 2015 en Europe. Ils observent ainsi que les pays où le rôle des investisseurs institutionnels est le plus important sont effectivement ceux où la part des rémunérations aux actionnaires dans la valeur ajoutée sont les plus élevées et où celle revenant au travail baisse le plus. Les auteurs s’appuient également sur les évolutions observées au Royaume-Uni, où à l’inverse des autres pays, la part revenant aux salariés augmente dans le partage de la valeur ajoutée entre 1980 et 2015, période sur laquelle au même moment la part de la rémunération attribuée aux actionnaires et l’importance des investisseurs institutionnels y déclinent.

Longtemps oublié, le partage de la valeur ajoutée revient ainsi sur le devant de la scène avec en toile de fond les travaux de recherche d’Anne Case et du prix Nobel d’Economie 2015, Angus Deaton, chercheurs à l’université de Princeton sur le recul de l’espérance de vie aux Etats-Unis ; phénomène qu’ils lient à la dégradation des conditions sociales et économiques des américains blancs, âgés de 45 à 54 ans et peu diplômés.

V. La valeur actionnariale et la valeur partenariale

La valeur de l’entreprise est ici abordée sous l’angle du modèle de gouvernance choisi.

**A. Qu’est-ce que la valeur actionnariale ?

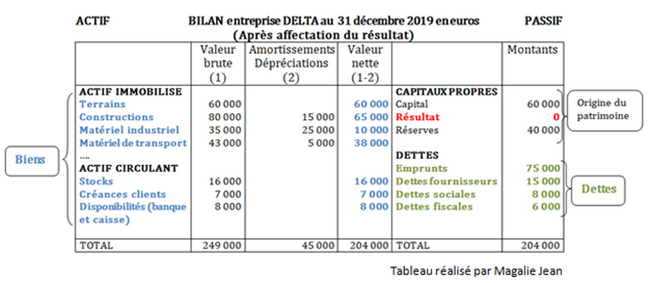

Au sens littéral, la valeur actionnariale est celle qui revient à l’actionnaire. Dans le prolongement de la valeur ajoutée, elle sera présentée à des élèves de première STMG comme étant la part du bénéfice distribuée aux actionnaires sous la forme de dividendes. Elle peut être abordée de la manière suivante en reprenant l’exemple de l’entreprise DELTA étudié dans la partie relative à la valeur financière : en 2019, l’activité de l’entreprise DELTA a généré 25 000 € de patrimoine au profit de l’entreprise. Que décide-t-on de faire de ce surcroit de patrimoine (= de ce bénéfice) ? Sur cette problématique, le dirigeant va proposer aux propriétaires un projet qu’ils accepteront ou non.

Il peut notamment proposer aux propriétaires que l’entreprise conserve ce surcroît de patrimoine. Dans ce cas, la valeur du patrimoine ne change pas : les biens et les dettes restent les mêmes. Au niveau des capitaux propres, l’année en cours (ici 2019) se terminant, le poste « résultat » qui indique la valeur du patrimoine ayant exclusivement pour origine l’activité de l’année en cours doit être vidé et rejoindre le poste « réserves » qui indique la valeur du patrimoine ayant pour origine l’activité de toutes les années passées. Le résultat repart ainsi vide pour aborder la nouvelle année 2020.

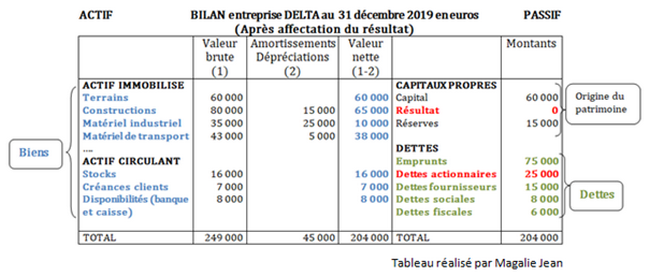

Le dirigeant peut aussi proposer aux propriétaires que l’entreprise leur donne ce surcroit de patrimoine. Une nouvelle dette à l’égard des associés va apparaître pour un montant de 25 000 € ce qui va entraîner une diminution de la valeur du patrimoine pour le même montant.

Le patrimoine valait 100 000 €. Il ne vaut plus que 75 000 €.

De ce fait, les capitaux propres qui expliquent l’origine de la valeur du patrimoine, doivent également diminuer pour le même montant de 25 000 €. Ceci est réalisé en diminuant le poste « Résultat » de 25 000 €, ce qui le ramène à 0. L’augmentation de patrimoine due à l’activité de l’entreprise n’a pas été conservée par l’entreprise et a été donnée à ses propriétaires.

Entre ces deux extrêmes, tout conserver ou tout donner, toutes les combinaisons sont bien sûr possibles (conserver la moitié, le quart …).

La recherche de la maximisation de cette valeur actionnariale s’est imposée aux entreprises depuis la seconde moitié du XXème siècle porté par les travaux de grands auteurs en finance. Milton Friedman, professeur d’économie à l’université de Chicago, fondateur de « l’École de Chicago » et futur prix Nobel d’économie (1976) en a été l’un des plus grands défenseurs. Il a notamment écrit en 1962 « il existe peu de courants aussi dangereux pour les fondements mêmes de notre société libre, que l’acceptation par les dirigeants d’entreprise d’une conception de la responsabilité sociale autre que de servir le mieux possible les intérêts des actionnaires » (« Capitalism and Freedom » – Chicago University Press)

Cette volonté se justifiait notamment par le fait que les actionnaires, en tant que propriétaires, assument seuls le risque résiduel de la société anonyme. Avant eux, les autres ayants-droit (les fournisseurs de l’entreprise, ses salariés) ont pu faire valoir leurs créances. Ce risque spécifique confère ainsi aux actionnaires un droit sur ce qui reste à savoir le bénéfice réalisé par l’entreprise. Mais aujourd’hui, cette approche semble moins pertinente : les actionnaires, parmi lesquels les investisseurs institutionnels, diversifiant leurs risques au sein de leur portefeuille, peuvent en quelques instants vendre leurs droits de propriété et réaffecter leurs fonds sur d’autres titres plus prometteurs. Également, le risque auquel seuls les actionnaires semblaient confrontés est aujourd’hui partagé avec les autres parties prenantes de l’entreprise notamment ses salariés. En effet, les possibilités de diversification et de mobilité dont profitent les actionnaires ne sont pas aussi évidentes pour le salarié qui ne pourra pas avec la même facilité diversifier son capital humain, parfois spécifique à l’entreprise pour laquelle il travaille ou changer facilement d’emploi.

Il ne faudrait cependant pas oublier que cette recherche de la maximisation de la valeur pour l’actionnaire peut, cependant, également profiter aux autres partenaires de l’entreprise. Ainsi, l’objectif de croissance rentable poursuivi par le dirigeant peut permettre aux clients d’obtenir des produits à moindre coût, aux fournisseurs de bénéficier, du fait de la hausse de la production, d’une hausse des approvisionnements et donc des montants facturés, à l’État une hausse du montant des impôts collectés (impôts calculés sur le bénéfice réalisé par exemple), aux salariés par une prise en compte des efforts fournis par l’obtention de primes, d’intéressement ou d’actions gratuites de l’entreprise.

Cependant, on assiste aujourd’hui à une large remise en cause de cette recherche de maximisation de la valeur actionnariale. Les dirigeants d’entreprises membres de la BRT (Business Round Table - groupement d’entreprises lobbyiste américain), réunissant environ 200 sociétés américaines, représentant un chiffre d’affaires total de 7 000 milliards de dollars et employant environ 15 millions de personnes, ont ainsi cosigné et publié dans le New York Times du 19 août 2019 un nouveau texte sur les finalités de l’entreprise. Ces dirigeants s’engagent ainsi à « fournir de la valeur à leurs clients, à investir dans leurs salariés, à traiter éthiquement et de façon juste leurs fournisseurs, à protéger l’environnement et à générer de la valeur à long terme pour les actionnaires ». Ce débat actuel et fort aux États Unis est repris par les candidats à l’investiture américaine pour les prochaines élections présidentielles. Les sénateurs Elisabeth Warren et Bernie Senders dénoncent notamment dans leurs discours l’enrichissement croissant des investisseurs au détriment des salariés. Ce débat n’est cependant pas nouveau et Jean-Philippe Robé dans sa tribune publiée dans le Monde du 27 août 2019 n’oublie pas de signaler qu’un texte avec une portée similaire a été publié par ce même groupement d’entreprises (BRT) mais en 1981, soit il y a à peu près 40 ans. Néanmoins, l’urgence climatique et la désespérance sociale actuelle sont autant d’arguments qui peuvent pousser à un réel passage aux actes impliquant non seulement les entreprises mais aussi les consommateurs, les investisseurs et les autorités publiques.

**B. Quelle approche pour la valeur partenariale ?

C’est dans ce contexte que ressurgit la notion de valeur partenariale dont une proposition de mesure avait été faite par Gérard Charreaux et Philippe Desbrières en 1998. Il s’agit de tenir compte du caractère pluriel de l’entreprise (Eric Vatteville – Management et Avenir 2008) et d’évaluer la performance de l’entreprise dans une triple perspective certes économique mais aussi environnementale et sociale. La notion de valeur partenariale se trouve dans le prolongement de la responsabilité sociale de l’entreprise développée au milieu du XXème siècle notamment dans la littérature managériale avec l’ouvrage de H.R. Bowen – Social Responsabilities of the Businessman – 1953. Au lieu de limiter la relation d’agence aux seules relations entre les dirigeants et les propriétaires, celle-ci est étendue aux autres parties prenantes de l’entreprise, ses salariés, ses clients, ses fournisseurs, ses riverains, les associations de consommateurs, de protection de l’environnement … Il peut exister avec eux une relation contractuelle ou non mais participant au succès de l’entreprise, celle-ci a envers eux des obligations. Se développe ainsi la théorie des parties prenantes. Néanmoins toute la difficulté réside dans la création d’un outil de mesure capable d’intégrer toutes ces parties prenantes dans un calcul unique. Gérard Charreaux et Philippe Desbrières (gouvernance des entreprises – valeur partenariale contre valeur actionnariale – revue Finance Contrôle Stratégie – juin 1998) proposent de déterminer cette valeur en utilisant les notions de prix d’opportunité et de coût d’opportunité :

- La valeur créée par l’entreprise au profit du client est obtenue en faisant la différence entre le prix maximum que le client était prêt à payer au-dessus duquel il n’aurait pas contracté (prix d’opportunité) et le prix finalement que le client devra payer (prix explicite). Plus la différence est grande, plus le client y a gagné dans la transaction.

- La valeur créée par l’entreprise au profit du fournisseur est obtenue en faisant la différence entre le prix finalement payé au fournisseur (coût explicite) et le prix minimum en dessous duquel le fournisseur n’aurait pas contracté (coût d’opportunité). Plus la différence est grande, plus le fournisseur y a gagné dans la transaction.

Dans leur article, les auteurs illustrent le principe de leur calcul à partir du cas d’une entreprise ayant un unique client et un unique fournisseur :

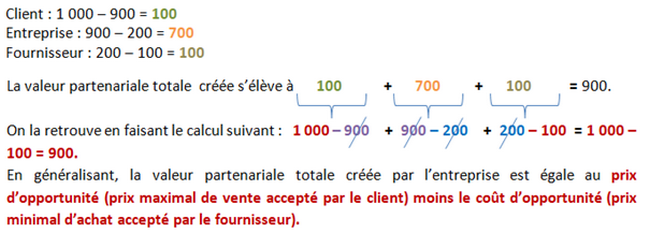

- Soit un client prêt à acheter le produit à 1 000 et qui obtient finalement un prix de 900. Il y gagne pour 1 000 – 900 = 100. 100 est la valeur créée par l’entreprise au profit du client.

- Soit un fournisseur prêt à exécuter la commande pour un prix de 100 et qui obtient finalement 200. Il y gagne pour 200 – 100 = 100. 100 est la valeur créée par l’entreprise au profit du fournisseur.

- Pour l’entreprise, la valeur créée est égale à la différence entre le prix qu’elle a effectivement facturé au client, soit 900, et le prix qu’elle a effectivement payé au fournisseur, soit 200. On obtient ainsi une valeur créée de 900 – 200 = 700

- Au final, la valeur créée pour chaque acteur s’élève à :

Un exemple plus réaliste peut être proposé en élargissant les parties prenantes aux salariés, aux prêteurs de capitaux, aux actionnaires et dirigeant. Reprenons les données d’un second exemple développé par les auteurs précédemment cités :

- Les clients sont prêts à acheter le produit à 1 000 et obtiennent finalement un prix de 900. Ils y gagnent pour 1 000 – 900 = 100. 100 est la valeur créée par l’entreprise au profit des clients.

- Les fournisseurs sont prêts à exécuter la commande pour un prix de 180 et obtiennent finalement 200. Ils y gagnent pour 200 – 180 = 20. 20 est la valeur créée par l’entreprise au profit des fournisseurs.

- Les salariés sont prêts à fournir leur force de travail pour un prix de 250 et obtiennent finalement 300. Ils y gagnent pour 300 – 250 = 50. 50 est la valeur créée par l’entreprise au profit des salariés.

- Les prêteurs sont prêts à prêter de l’argent à l’entreprise pour un prix de 90 et obtiennent finalement 100. Ils y gagnent pour 100 – 90 = 10. 10 est la valeur créée par l’entreprise au profit des prêteurs.

- Les actionnaires sont prêts à obtenir des dividendes d’un montant de 60 et obtiennent finalement 70. Ils y gagnent pour 70 – 60 = 10. 10 est la valeur créée par l’entreprise au profit des actionnaires.

- Le dirigeant est prêt à fournir sa force de travail et à diriger l’entreprise pour un prix de 20 et obtient finalement 30. Il y gagne pour 30 – 20 = 10. 10 est la valeur créée par l’entreprise au profit du dirigeant.

- La valeur partenariale totale créée est obtenue en utilisant la formule de calcul déterminée avec le premier exemple soit prix d’opportunité moins coûts d’opportunité. Dans le cas présent : 1 000 – (180 + 250 + 90 + 60 + 20) = 1 000 – 600 = 400.

- La valeur partenariale totale créée de 400 se répartit entre les parties prenantes de la manière suivante :

Clients = 1 000 - 900 = 100

Fournisseurs = 200 – 180 = 20

Salariés = 300 – 250 = 50

Prêteurs = 100 – 90 = 10

Actionnaires = 70 – 60 = 10

Dirigeant = 30 – 20 = 10

Entreprise = solde non affecté de la valeur partenariale totale soit 400 – (100+20+50+10+10+10) = 200

Ce solde non affecté représente l’excédent, la latitude dont dispose le dirigeant dans ses négociations avec les différentes parties prenantes. Non partagé, il peut être utilisé pour financer un futur investissement par exemple.

Dans cette méthode, une des difficultés réside dans la détermination des prix et coût explicites pour chacun des partenaires de l’entreprise, ces éléments ne figurant dans aucune documentation comptable ou statistique. Également, se pose le problème de l’évaluation de ces éléments pour des groupes tels que des associations de consommateurs ou de riverains. Ces éléments rendent la méthode difficile à mettre en œuvre d’un point de vue opérationnel. Il est alors tentant de rester sur les outils traditionnels de mesure de la seule valeur actionnariale.

VI. Conclusion

La valeur de l’entreprise est ainsi une notion polymorphe : valeur perçue, valeur financière, boursière, partenariale ou actionnariale, valeur ajoutée. Autant de termes qui se ressemblent et pourtant qui renvoient à des notions et des approches bien différentes. Il serait d’ailleurs intéressant à l’issue des séances traitant ce point du programme d’utiliser avec les élèves, lors d’un questionnement, la notion de valeur sans préciser de qualificatif et d’obtenir la question : « Mais Madame/Monsieur, à quelle valeur faites-vous référence ? ».

VII. Bibliographie et sitographie

Baynast, Lendrevie et Lévy – MERCATOR 12ème édition - Dunod

Ouvrage collectif coordonné par Gary Armstrong et Philip Kotler – Principes de Marketing - éditions Pearson

Ouvrage collectif publié par le CEPII – L’économie mondiale 2019 – La Découverte

Bernard Colasse – Introduction à la comptabilité 14ème édition – Economica

Gérard Charreaux et Pierre Desbrières – Gouvernement des entreprises : valeur partenariale contre valeur actionnariale – revue Finance – Contrôle – Stratégie volume 1 n°2 Juin 1998

Pages Idées du journal Le Monde – mardi 27 août 2019 :

« Une possible refonte du rôle des entreprises » - Julie Battilana

« Quand le big business réinvente l’eau chaude » - Jean-Philippe Robé

www.nytimes.com « Shareholder Value Is No Longer Everything, Top C.E.O.s Say » traduit par « La valeur pour les actionnaires n’est plus tout, disent les principaux PDG » - David Gelles et David Yaffe-Bellany - 19/08/2019

www.lesechos.fr « Le capitalisme peut-il se racheter ? » - Pascale-Marie Deschamps – 01/09/2011

www.challenges.fr « Peugeot Citroën PSA vaut-il vraiment si peu ? – Héloïse Bolle – 14/11/2012

www.cairn.info « la création de valeur : de l’exclusivité actionnariale à la diversité partenariale ? » publié dans la revue Management & Avenir n°18 en 2008 – Eric Vatteville

www.cairn.info « faut-il rejeter le principe de maximisation de la valeur actionnariale ? » publié dans la revue française de gestion n°184 en 2008 – Grégory Denglos