www.babyloan.fr – Microcrédit solidaire à travers le monde

« Raúl vit au Pérou dans le village de Cocachacra. Il est ouvrier agricole et élève aussi des vaches et des moutons. Il a besoin de 550 € pour acheter du fourrage et nourrir son bétail. Pour ce faire, son projet est présenté sur la plateforme de crowdfunding babyloan ; son financement, par un prêt non rémunéré qu’il s’engage à rembourser sur 12 mois, est proposé à la communauté des utilisateurs de babyloan. Ces derniers, s’ils sont intéressés par ce projet pourront participer à son financement. À l’avenir, Raúl voudrait augmenter la taille de son cheptel et améliorer les conditions de vie de sa famille. »

www.kisskissbankbank.fr – Libérons la créativité !

« Au Danemark, trois entrepreneurs ont développé une plateforme appelée « Too Good To Go » destinée à lutter contre le gaspillage alimentaire. Son mode de fonctionnement est le suivant : l’utilisateur télécharge l’application créée ; celle-ci par le biais de la géolocalisation lui indique les restaurants ayant des invendus. L’utilisateur paye en ligne le nombre de repas souhaités et va ensuite les chercher chez le restaurateur concerné. Face au succès rencontré au Danemark, le projet est aujourd’hui développé en France. Pour cela, l’équipe française a besoin de 12 000 € et a déposé son projet sur la plateforme de crowdfunding kisskissbankbank de manière à obtenir cette somme sous la forme de dons de particuliers avec contreparties. Ces dernières varient selon le montant donné : cela peut être un sticker, des portions gratuites, un repas avec l’équipe… »

Vous seriez prêt à participer au financement de l’un de ces projets ? Bienvenue dans le monde du crowdfunding ! Le financement participatif, ou crowdfunding (« financement par la foule ») est un mécanisme qui permet de collecter les apports financiers, généralement de petits montants, auprès du grand public, au moyen d’une plateforme sur Internet en vue de financer un projet. Deux parties sont ainsi mises en présence : l’épargnant qui souhaite utiliser son argent pour financer un projet auquel il croit, et le porteur de ce projet qui ne possède pas les fonds nécessaires pour le faire. Ces deux parties se rencontrent sur Internet via une plateforme de crowdfunding : sur cette dernière, les projets sont présentés par leurs porteurs et les épargnants choisissent de financer les projets qui les intéressent à hauteur du montant souhaité. Plusieurs modalités de financement participatif existent : le don (avec ou sans contrepartie), le prêt (avec ou sans intérêt) et l’investissement en capital.

L’engouement actuel pour ce mode de financement pourrait laisser croire qu’il s’agit d’une création contemporaine mais il n’en est rien : pour citer un exemple, en 1875, la construction de la Statue de la Liberté fut financée par le biais d’une campagne de dons. Des milliers de particuliers, de nombreuses entreprises et des administrations françaises ont participé à ce financement. Pour faire connaître ce projet, des galas furent organisés, la presse fut utilisée et la tête de la Statue fut montée à Paris pour l’exposition universelle de 1878 au Champ de Mars. Mais la grande particularité de notre époque est que le porteur de projet va pouvoir, au-delà de la presse écrite, de la radio, des galas, utiliser un formidable outil de communication pour faire connaître son projet et trouver des épargnants pour le financer : Internet.

Qui peut faire appel au crowdfunding ?

Toute personne ayant un besoin de financement peut faire appel à la foule pour financer son projet. Il peut s’agir d’une association pour financer un projet humanitaire, un artiste pour produire son disque (Grégoire en 2007 pour son album toi+moi), le Centre des Monuments Nationaux, établissement public, pour financer un projet culturel portant sur la rénovation d’un monument (la rénovation du Panthéon en 2013), une entreprise qui se crée pour le lancement de son activité, une entreprise déjà existante qui a besoin de réaliser un investissement mais aussi un particulier qui a un projet personnel, un tour du monde par exemple qu’il souhaiterait réaliser. Encore faudra-il ensuite réussir à convaincre les potentiels contributeurs. Le cadre de notre présentation sera quant à lui limité au crowdfunding en tant qu’outil de financement des entreprises.

Comment fonctionne le crowdfunding ?

L’entreprise ayant un projet à financer le propose aux contributeurs potentiels sur un site Internet appelé plateforme. En décembre 2014, il existait dans le monde 1 250 plateformes dont 600 en Europe (avec le Royaume Uni), 375 en Amérique du Nord, 160 en Asie, 19 en Afrique.

En 2015, on dénombre en France 66 plateformes [baromètre réalisé par CompinnoV pour l’association professionnelle Financement Participatif France]. De manière à aider l’entreprise à choisir entre les différentes plateformes existantes, celles répondant le mieux à son besoin, Bpifrance a lancé en 2013 Tousnosprojets.fr, une plateforme référençant les principaux sites de crowdfunding. Cette dernière, après que le porteur de projet en ait précisé les caractéristiques, lui propose une liste de plateformes de crowfunding ayant déjà financé ce type de projets ; Tousnosprojets.fr propose aussi un annuaire des principales plateformes de crowdfunding où chacune y est décrite. On peut regretter que cette base de données ne soit pas complète dans la mesure où les plateformes n’ont pas l’obligation de transmettre ces informations à Bpifrance ; cependant, les principaux acteurs du crowdfunding le font et ainsi 38 sites y sont référencés en septembre 2016.

Quelle évolution en France ?

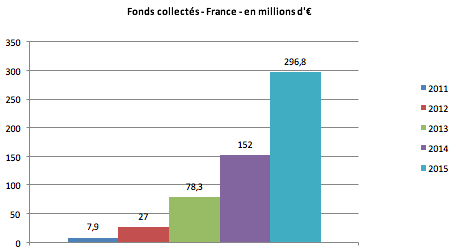

Source : Baromètre du Crowdfunding en France 2015 réalisé par CopinnoV pour Financement Participatif France.

Les fonds collectés ont doublé entre 2014 et 2015. La même tendance avait été observée entre 2013 et 2014.

Quels sont les moyens de financement possibles par le crowdfunding ?

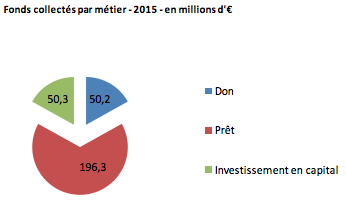

Le crowdfunding permet à l’entreprise qui a un besoin à financer d’accéder à trois moyens de financement : le don, le prêt et l’investissement en capital.

Source : Baromètre du Crowdfunding en France 2015 réalisé par CopinnoV pour Financement Participatif France.

**Le financement par le don

Deux types de dons existent : le don sans contrepartie et le don avec contrepartie.

***Le don sans contrepartie

Dans le cas du don sans contrepartie, le contributeur donne de l’argent pour financer le projet sans rien recevoir en retour. En France, en 2015, dans 99 % des cas, les projets sont portés par des associations dans les domaines de l’humanitaire, de l’enseignement ou de la culture. Ne concernant pas les entreprises, ce mode de financement ne sera pas ici développé.

***Le don avec contrepartie

[*Présentation générale*]

Dans ce type de don, le contributeur donne de l’argent pour financer le projet et reçoit, une fois la levée de fonds réalisée, une récompense en contrepartie. En France, en 2015, dans 50 % des cas, les projets sont portés par des particuliers, 31 % par des associations et 19 % par des entreprises. Les projets portent dans les domaines de l’audiovisuel, de la musique, de la culture et de l’humanitaire.

Ce mode de financement peut être utilisé par une entreprise qui a, comme projet, de lancer la production d’un bien ou d’un service ; pour financer cette dernière, l’entreprise fait appel aux dons de contributeurs qui obtiendront en contrepartie le bien ou le service produit grâce à la collecte. On parle alors de prévente. La récompense peut aussi être une rencontre avec le porteur du projet, la projection du nom sur la liste des donateurs lors de soirées organisées par l’entreprise, la participation à la vidéo de remerciements … L’importance de la récompense augmente avec celle du don et l’imagination est ici sans limite.

Le don avec contrepartie peut aussi être utilisé par une entreprise pour tester son produit auprès de la communauté des contributeurs. En effet, si de nombreux contributeurs sont prêts à financer la production d’un bien, cela signifie que ce dernier répond à un besoin et qu’un marché existe pour ce produit. De plus, les contributeurs donnent leur avis sur le projet ce qui permet à l’entreprise de l’améliorer au fur et à mesure de la campagne.

Une campagne de don constitue également pour l’entreprise un très bon moyen de se faire connaitre et de mener ainsi une campagne de communication. En effet, le projet est présenté sur Internet, il est relayé par les proches qui seront les premiers contributeurs mais aussi par les amis, par la communauté de la plateforme composée de francophones avec des localisations géographiques très différentes puis par les réseaux de l’ensemble de ces personnes. La toile se tisse.

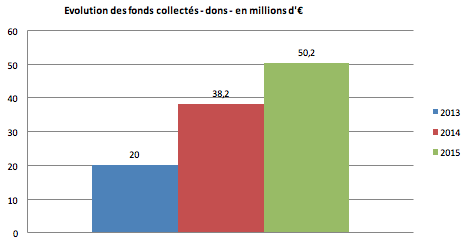

[*Données chiffrées*]

Source : Baromètre du Crowdfunding en France 2015 réalisé par CopinnoV pour Financement Participatif France.

En 2015, les dons avec contrepartie représentent 84 % des projets de dons.

Des exemples célèbres illustrent le succès que peuvent rencontrer certaines campagnes : celui de la start-up Pebble qui a, en mars 2015, collecté 20,3 millions de dollars sur la plateforme Kickstarter afin de lancer la production de montres connectées, ou celui de l’entreprise Oculus Rift qui a collecté toujours sur cette même plateforme 2,4 millions de dollars en 2012 en vue de lancer la production de casques de réalité virtuelle. Face au marché potentiel pour ce type de produits, Facebook a par la suite acheté cette structure pour 2 milliards de dollars. Les 9 500 contributeurs ont dû pour beaucoup se sentir lésés dans la mesure où le don réalisé ne leur ayant pas donné de droit de propriété sur la structure, cette deuxième opération lucrative pour les porteurs du projet s’est réalisée sans eux.

Mais si des montants très importants peuvent être collectés et médiatisés, le montant moyen réuni en France pour un projet s’est élevé en 2015 à 4 181 € pour les dons avec contrepartie et 3 247 € pour les dons sans contrepartie. Cela peut néanmoins suffire à une petite activité créée dans le cadre de l’auto-entreprenariat en complément ou non d’une activité principale sous statut de salarié. Dans d’autres cas, le don récompense ne financera pas l’intégralité du projet mais servira d’amorce pour un financement complémentaire par exemple par prêt bancaire.

Le don avec contrepartie n’attire pas encore beaucoup les entreprises françaises : en 2015, 50 % des campagnes ont été réalisées par des particuliers, 31 % par des associations et 19 % par des entreprises. Il est vrai qu’il s’agit ici d’une nouvelle manière de se financer pour une entreprise et ce caractère novateur peut peut-être faire hésiter les porteurs de projets. Cependant, ce mode de financement présente de réels atouts : il permet à l’entrepreneur de ne pas recourir au prêt et de conserver ainsi sa capacité d’endettement ; il lui permet aussi de ne pas ouvrir son capital à d’autres associés et de conserver par conséquent son indépendance dans la prise de décision.

[*Exemples de plateformes de don*]

Les plateformes américaines Just Giving et Kickstarter qui pour cette dernière est aussi présente dans l’Hexagone depuis 2015. Les plateformes françaises MyMajorCompany, KissKissBankBank et Ulule.

[*Déroulement de la campagne de don*]

Le porteur de projet doit choisir une plateforme intervenant dans ce type de financement et lui présenter son projet. Une fois le projet validé par la plateforme, son porteur doit fixer le montant du financement qu’il souhaite obtenir, la durée de la campagne de financement et la récompense. Selon la plateforme, soit la campagne doit aboutir à la collecte du montant intégral fixé au départ, à défaut la campagne sera considérée comme n’ayant pas réussi et le projet n’aboutira pas ; soit la campagne doit seulement atteindre un seuil minimal de collecte et sera finalisée même si le montant de collecte prévu initialement n’est pas atteint. Concernant la durée de la campagne, ce n’est pas son importance qui garantira son succès ; les premières contributions seront réalisées par les proches du porteur avec pour objectif de déclencher un phénomène boule de neige auprès de la communauté de la plateforme. Ce sont ces premières contributions, par leur caractère incitatif, qui auront un effet essentiel sur le succès de la campagne. Le milieu de campagne est ensuite moins animé avant une reprise à sa fin où il s’agira de convaincre les épargnants intéressés par le projet mais qui ne l’ont pas encore formellement montré par la réalisation concrète d’un don.

[*Coût pour le porteur de projet*]

Le porteur de projet qui utilise le don récompense devra rémunérer la plateforme de crowdfunding par le biais d’une commission fixée par la plateforme en général autour de 8 % du montant collecté en cas de succès de la campagne. Il devra ensuite financer le coût de la récompense qui doit avoir été bien budgété au début du projet de manière à ce que les financements obtenus permettent d’en assurer la production. Il faut également tenir compte du coût du temps passé en amont de la collecte pour le montage du dossier afin d’obtenir l’accord de la plateforme, la création des supports de communication pour attirer les souscripteurs (texte de présentation, vidéo...) et pour animer la collecte pendant toute sa durée de manière à en garantir le succès par des informations régulières et des actions de communication sur les réseaux sociaux.

Les règles juridiques applicables aux contributeurs

Le contributeur n’est pas limité dans le montant qu’il souhaite donner.

Fiscalement, si le contributeur est un particulier, en matière d’impôt sur le revenu, il lui est possible de déduire de son revenu fiscal de référence 66 % du montant donné à condition que le don soit réalisé au profit d’associations reconnues d’intérêt général ou d’utilité publique. La déduction maximale est plafonnée à 20 % du revenu imposable. Néanmoins, peu de contributeurs bénéficient de ces dispositions fiscales dans la mesure où les projets portés ne le sont généralement pas par ce type d’associations.

Le don ne donne pas lieu à un revenu pour le contributeur à porter sur sa déclaration d’impôt sur le revenu mais en cas de contrepartie, celle-ci ne doit pas dépasser 25 % de la valeur du don.

Si le contributeur est une entreprise, la somme versée ne peut être admise en charge déductible dans la mesure où il est difficile d’établir que cette dépense est faite dans l’intérêt de l’exploitation de l’entreprise. Il faudra donc réintégrer la somme versée mais elle pourra donner, au titre du mécénat d’entreprise, à une réduction d’impôt sur le revenu ou d’impôt sur les sociétés égale à 60 % de la somme versée dans la limite de 0,5 % du chiffre d’affaires.

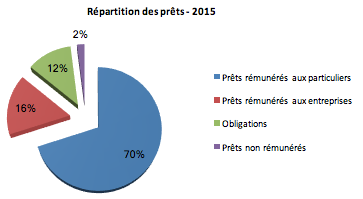

**Le financement par le prêt (crowdlending)

[*Présentation générale*]

Il s’agit ici pour une personne ayant un projet d’emprunter la somme nécessaire à son financement non pas auprès d’une banque mais directement auprès de particuliers ou d’entreprises, qui auront eu connaissance de ce projet via une plateforme spécialisée dans ce mode de financement.

Il peut être non rémunéré, dans ce cas, seul le capital devra être remboursé. Il s’agit ici via le crowdfunding de mettre en œuvre le système du microcrédit développé initialement au Bangladesh par Muhammad Yunus, prix Nobel de la paix en 2006 : une personne a besoin d’emprunter une petite somme d’argent pour son activité et ne parvient pas à obtenir ce financement via le circuit bancaire classique. Il lui est désormais possible de déposer son projet sur une plateforme de crowdfunding et de trouver d’autres individus prêts à lui prêter cette somme sans intérêt. Le financement solidaire prend ici tout son sens.

Il peut aussi être rémunéré, dans ce cas le porteur de projet devra rembourser le capital emprunté et des intérêts. Il peut s’agir de prêts à la consommation dédiés aux particuliers ou de prêts destinés à des professionnels.

Cependant, l’intégration des prêts à la consommation dans le domaine du crowdfunding donne aujourd’hui lieu à débat. En effet, le décret n° 2014-1053 du 16 septembre 2014 qui encadre le crowdfunding précise que « les prêts onéreux concernent uniquement les personnes morales et physiques agissant à des fins professionnelles ainsi que les personnes physiques qui souhaitent financer une formation initiale ou continue ». N’étant pas mentionnés, les prêts à la consommation accordés à titre onéreux ne devraient donc pas relever de cette réglementation et donc du crowdfunding.

Un autre argument allant dans ce sens relève que la plateforme française, leader dans ce domaine, Trait d’Union, propose uniquement à des investisseurs financiers professionnels, excluant les particuliers, de participer aux financements publiés ; Il s’agit ensuite pour ces investisseurs non pas de financer directement un projet mais d’acquérir des fonds communs de placement qui serviront de manne financière à une entreprise qui, elle, accordera des prêts à la consommation.

Enfin, le statut juridique de cette plateforme, qui est celui d’établissement de crédit délivré par l’ACPR [Autorité de Contrôle Prudentiel et de Résolution - autorité administrative indépendante qui surveille l’activité des banques et des assurances en France] et non un de ceux créés spécifiquement pour les plateformes de crowdfunding, éloigne un peu plus encore cette pratique du monde du financement par la foule.

Enfin, le prêt peut prendre la forme d’obligations. Dans ce cas, l’entreprise émet des obligations dont l’acquisition est proposée aux souscripteurs. Ces derniers, s’ils décident de les acquérir, obtiendront en contrepartie le versement d’un intérêt pendant toute la durée du prêt puis le remboursement des obligations acquises à l’échéance.

Quelle que soit la forme du prêt, le souscripteur prend le risque de ne pas être remboursé en cas de défaillance de l’entreprise.

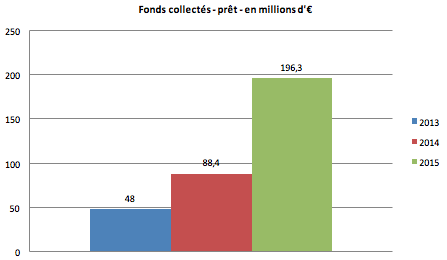

[*Données chiffrées*]

Source : Baromètre du Crowdfunding en France 2015 réalisé par CopinnoV pour Financement Participatif France.

Le montant moyen réuni en France pour un projet s’est élevé en 2015 à 224 152 € pour un prêt rémunéré (hors prêt rémunéré aux particuliers non affecté), 814 € pour un prêt non rémunéré et 454 027 € pour un emprunt obligataire.

[*Exemples de plateformes de prêt*]

En matière de prêts non rémunérés, la plateforme américaine Kiva et les plateformes françaises Babyloan et KissKissBankBank via le lancement en 2013 d’Hello Merci.

Concernant les prêts rémunérés destinés aux entreprises, la plateforme américaine Lending Club au départ, spécialisée dans les prêts à la consommation, se tourne désormais aussi vers les entreprises et les plateformes françaises Unilend, Finsquare spécialisées pour cette dernière dans le financement à court terme.

[*Déroulement de la campagne de prêt*]

L’entreprise présente à une plateforme de crowdfunding de prêt son dossier de demande de financement qui va, à l’instar d’une banque, l’analyser de manière approfondie, c’est-à-dire s’assurer que l’entreprise sera capable de rembourser le capital et payer les intérêts. Les plateformes de prêt rémunéré donnent en général au porteur de projet la possibilité de choisir, au sein d’une plage, le taux d’intérêt qui rémunérera le prêt accordé ; d’autres plateformes proposent que la fixation soit faite par les épargnants eux-mêmes : ces dernières choisissent alors non seulement le montant qu’ils souhaitent prêter mais aussi le taux au sein d’une fourchette. A la clôture de la campagne, seules seront retenues les propositions affichant les taux d’intérêt les plus intéressants pour l’emprunteur c’est-à-dire les plus bas.

Si le projet est accepté par la plateforme, celle-ci le publie et lance ainsi la campagne de financement. Les premiers contributeurs seront les proches et les amis mais il faudra ensuite, au regard des sommes en jeu plus importantes, mobiliser plus largement les épargnants. La plateforme pourra ici soutenir le projet grâce à sa lettre d’informations, aux messages envoyés à sa communauté d’épargnants et plus largement par le lancement d’actions de communication et de marketing comme de la publicité sur Internet.

[*Coût pour le porteur de projet*]

En cas de succès de sa collecte, l’entreprise aura à rembourser le capital aux prêteurs et à leur verser les intérêts du prêt.

Elle aura à verser à la plateforme une commission de 4 à 7 % de la somme collectée. A cela s’ajoute un pourcentage en général de 1 % sur le capital restant dû chaque année au titre des frais sur encours facturés. Enfin, peuvent s’ajouter des frais de dossier.

L’ensemble des flux de trésorerie entre l’entreprise et les épargnants sont traités par un prestataire de service de paiement choisi par la plateforme. De manière à garantir la continuité de ces flux, en cas de disparition du site, le législateur a imposé à ce dernier d’insérer dans ses conditions générales de vente une clause de gestion extinctive : par cette clause, si le site venait à disparaître, le prestataire de service de paiement aurait la charge d’assurer les flux financiers des projets en cours.

Le porteur de projet doit bien prendre en compte l’ensemble des frais d’autant plus que les taux d’intérêts affichés sur les sites de crowfunding de prêt, pouvant aller de 7 % à 10 %, sont peu compétitifs par rapport à ceux actuellement pratiqués par les banques.

Pour autant le crowdfunding ne manque pas d’attraits pour l’emprunteur : l’utilisation de ce mode de financement lui permettra d’obtenir rapidement les fonds empruntés, de ne pas avoir à fournir une garantie personnelle ou réelle et lui permettra de se faire connaître du public grâce à la campagne de financement lancée sur la plateforme de crowdfunding. Egalement, ce type de prêt permet à l’entreprise de financer un besoin quel que soit la nature de ce dernier : il peut s’agir de financer un investissement, un besoin de trésorerie à court terme, l’acquisition d’un brevet, l’achat de stocks, le versement d’une caution de bail commercial : autant d’éléments difficiles à financer par l’intermédiaire d’une banque. Enfin, ce mode de financement peut permettre de mobiliser les partenaires de l’entreprise que ce soit ses salariés, ses fournisseurs ou ses clients qui peuvent ainsi participer à son développement en choisissant de lui prêter une partie de la somme nécessaire. Le crowdfunding de prêt permet alors d’affirmer la cohésion entre les parties prenantes de l’entreprise.

[*Les règles juridiques applicables aux prêteurs*]

Le crowdfunding est réglementé par l’ordonnance n° 2014-559 du 30 mai 2014 et son décret d’application n° 2014-1053 entré en vigueur le 1er octobre 2014. Ces deux textes encadrent tout particulièrement l’activité de prêt qui ne relève plus aujourd’hui du seul monopole bancaire.

Désormais, une personne physique peut prêter à une entreprise via une plateforme qui met en relation l’entreprise ayant un besoin de financement et le particulier disposant d’une épargne qu’il souhaite prêter. Cependant, afin de limiter le risque pris, le particulier est limité au niveau du montant prêté à 1 000 € par projet dans le cas d’un prêt rémunéré et à 4 000 € pour un prêt non rémunéré. Il n’y a par contre pas de limite quant au nombre de projets financés.

En matière de déclaration fiscale, si le prêt est supérieur à 760 €, il doit être déclaré via le formulaire n° 2062 « Déclaration de contrat de prêt ».

Concernant les prêts non rémunérés, il n’y a pas à priori de revenus à déclarer.

Si le prêt est accordé par une entreprise, l’administration fiscale considère anormal le fait pour une entreprise d’accorder un prêt sans intérêt. L’entreprise doit par conséquent être imposée sur la base des intérêts qu’elle aurait dû percevoir si elle avait agi normalement.

[*Concernant les prêts rémunérés :*]

Si le prêteur est une entreprise, elle doit comptabiliser en produits financiers les intérêts reçus qui seront de fait intégrés au résultat et donc soumis à l’impôt (impôt sur le revenu ou impôt sur les sociétés selon la forme juridique de l’entreprise) ;

Si le prêteur est un particulier, les intérêts perçus doivent être soumis à l’impôt sur le revenu, le particulier portera sur sa déclaration d’impôt sur le revenu les intérêts perçus qui seront alors ajoutés aux autres revenus du contribuable pour être soumis au barème progressif de l’impôt sur le revenu. De manière à accélérer l’encaissement par le trésor public de l’impôt dû, un acompte de 24 % des intérêts reçus aura déjà été prélevé par la plateforme et reversé au Trésor public. Il faudra par conséquent déduire ce premier versement.

Les intérêts seront également soumis à la Contribution Sociale Généralisée (CSG) et à la Contribution au Remboursement de la Dette Sociale (CRDS) au taux global de 15,5 % en 2015.

Enfin, en vue d’encourager les particuliers à utiliser leur épargne pour accorder des prêts à des entreprises, un particulier peut, dans le cadre du crowdfunding, imputer les pertes en capital subies sur les intérêts perçus la même année et les cinq années suivantes au niveau de sa déclaration d’impôt sur le revenu.

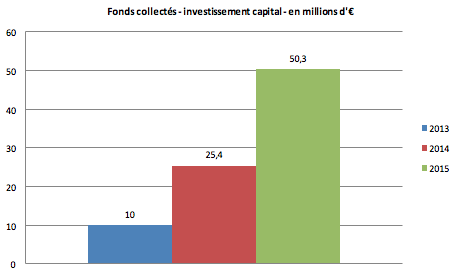

**Le financement par l’investissement en capital (crowdequity)

[*Présentation générale*]

Il s’agit pour l’entreprise ayant un besoin de financement de proposer via une plateforme à des épargnants d’en devenir associé : l’épargnant en contrepartie de la somme versée va acquérir des droits de propriété sur la société, des titres, et va ainsi devenir propriétaire de la société à hauteur de la somme versée. En plus des particuliers, ce mode de financement est exclusivement réservé aux sociétés et ne peut être utilisé par une entreprise ayant une forme juridique d’entreprise individuelle.

En décidant d’ouvrir son capital, le(s) porteur(s) de projet acceptent de partager avec les nouveaux associés le pouvoir dans la prise des décisions relatives à l’entreprise. Aucune règle n’est imposée aux porteur(s) de projet quant à la part du capital qu’ils acceptent d’ouvrir mais il peut sembler souhaitable qu’ils conservent la majorité du capital afin de garder un poids dans la prise de décision.

Il faudra ainsi régulièrement les informer de la vie de l’entreprise et organiser le(s) cas échéant(s) des assemblées générales afin de prendre les décisions de manière collégiale et selon une majorité spécifique au statut juridique de l’entreprise. Egalement, il faut tenir compte du fait que les investisseurs voudront, en échange de l’apport réalisé, obtenir une part du bénéfice réalisé par l’entreprise sous la forme d’un dividende mais aussi réaliser à terme une plus-value lors de la revente des titres acquis.

Ce mode de financement est utilisé par des PME et des start-up intervenant dans des domaines d’activité divers, technologie mais aussi commerces, services, santé et environnement.

[*Données chiffrées*]

Source : Baromètre du Crowdfunding en France 2015 réalisé par CopinnoV pour Financement Participatif France.

La réglementation permet aux porteurs de projet de se financer pour un montant maximum d’1 million d’euros. Les montants levés actuellement n’atteignent pas cette limite et se situent autour de 448 460 € en 2015. Les collectes aboutissent au montant intégral demandé pour 50 % d’entre elles. Concernant les investisseurs, la contribution moyenne s’élève à 4 342 € en 2015.

[*Exemples de plateformes de crowdequity*]

Les plateformes françaises WiSEED et Anaxago.

[*Déroulement de la campagne de don*]

Le porteur de projet doit choisir une plateforme intervenant dans ce type de financement et lui présenter son dossier. Ce dernier est conséquent dans la mesure où la réglementation impose de nombreuses informations à communiquer aux potentiels investisseurs afin qu’ils prennent leur décision en connaissance de cause. Parmi les documents à fournir, figurent les statuts juridiques, les comptes annuels (bilan, compte de résultat, annexes) pour celles les ayant déjà publiés, le business plan, le dossier de présentation destiné aux investisseurs.

A peine 2 % des dossiers sont acceptés par les plateformes de crowdequity de manière à ne proposer, à la communauté d’investisseurs du site, que des projets de qualité gages du sérieux de la plateforme.

Une fois le projet validé par la plateforme, son porteur va fixer avec la plateforme le montant du financement qu’il souhaite obtenir. L’entreprise peut par elle-même mobiliser des investisseurs (famille, amis et leurs réseaux). Cependant, dans ce type de financement, la majorité des investisseurs proviendra de la communauté des épargnants de la plateforme.

Selon les plateformes, la campagne de collecte officielle est ensuite directement ouverte. Elle peut aussi être précédée d’une première présentation aux membres de la communauté du site afin qu’ils approuvent en amont le dossier par exemple par le biais d’un vote.

A l’instar des campagnes de dons avec contrepartie, le porteur de projet doit, auprès de sa famille de ses amis et de leurs réseaux, trouver ses premiers investisseurs de manière à ce que la campagne démarre rapidement, ce qui aura un effet incitatif auprès de la communauté de la plateforme.

Pour convaincre, le porteur de projet doit particulièrement soigner sa communication que ce soit au niveau de la présentation du projet mais également des informations communiquées tout au long de la campagne par voie téléphonique, électronique (messagerie, visioconférence) mais aussi par l’organisation de rencontres physiques.

A l’issue de la campagne, le montant intégral du financement doit avoir été obtenu. Les fonds correspondants ne seront pas par contre rapidement disponibles en raison des formalités juridiques préalables à accomplir.

[*Coût pour le porteur de projet*]

Le porteur de projet qui utilise le crowdequity devra rémunérer la plateforme de crowdfunding par le biais d’une commission fixée par la plateforme en général autour de 5 % du montant collecté en cas de succès de la campagne. L’investisseur aura également des émoluments à verser à la plateforme.

A cela, s’ajoutent des frais supplémentaires au titre de l’étude du dossier, son référencement sur Internet, sa valorisation sur la plateforme.

Enfin, il faut aussi tenir compte des coûts engendrés par la réalisation d’une vidéo de présentation, la rédaction des documents juridiques liés à l’opération, l’évaluation de l’entreprise destinée à fixer la valeur des titres proposés à l’achat.

[*Les règles juridiques applicables aux contributeurs*]

Le contributeur n’est pas limité dans le montant qu’il souhaite investir.

Fiscalement, en matière d’impôt sur le revenu, Les dividendes perçus et les plus-values réalisées devront être déclarés. Cependant, si les titres ont été acquis dans le cadre d’un PEA, les plus-values et les dividendes perçus seront exonérés à condition que les titres soient conservés pendant 5 ans.

De plus, en 2015, l’entrée au capital d’une PME permet à l’investisseur de bénéficier d’une réduction de 18 % des sommes investies dans la limite d’une réduction maximale de 9 000 € pour une personne seule et de 18 000 € pour un couple marié ou pacsé à condition de conserver les titres pendant une durée minimale de 5 ans.

Quel est le statut juridique des plateformes ?

A la demande du président de la République, François Hollande, formulée lors des Assises de l’entrepreneuriat le 29 avril 2013, un cadre juridique de la finance participative a vu le jour en 2014 de manière à en favoriser le développement. L’instauration de ce cadre a été réalisée par le biais de l’ordonnance n° 2014-559 du 30 mai 2014 complétée par le décret n° 2014-1053 du 16 septembre 2014.

Suite à cette ordonnance, il existe désormais trois statuts juridiques pouvant être adoptés par une plateforme de crowdfunding :

- Le statut de Prestataire de Services d’Investissement (PSI) qui existait déjà au préalable ;

- Le statut de Conseiller en Investissements Participatifs (CIP) ;

- Le statut d’Intermédiaire en Financement Participatif (IFP).

L’adoption de l’un de ces statuts par une plateforme est obligatoire dans les cas suivants :

- Lorsque la plateforme propose des projets financés par émission d’actions ordinaires ou d’obligations à taux fixe, elle doit adopter le statut de CIP ou de PSI ;

- Lorsque la plateforme propose des projets financés par un prêt, elle doit adopter le statut d’IFP.

Les plateformes de dons peuvent adopter le statut d’IFP mais ce n’est pas une obligation.

Les plateformes ayant adopté le statut de CIP ou d’IFP sont soumises à des obligations communes :

- Obligation d’être juridiquement une personne morale et non une personne physique ;

- Obligation de s’immatriculer auprès de l’ORIAS [Organisme pour le Registre des Intermédiaires en Assurance] ;

- Obligation de souscrire un contrat d’assurance de responsabilité civile professionnelle ;

- Obligation de respecter les règles de bonne conduite édictées : loyauté, politique de gestion des conflits d’intérêts.

Les plateformes ayant adopté le statut de CIP ont des obligations supplémentaires au niveau des informations à fournir aux investisseurs potentiels sur le projet et le risque pris qui sont plus importantes.

Le statut juridique de PSI est plus contraignant mais donne plus de droits à la plateforme qui l’adopte ; En effet, cette dernière peut :

- émettre tout type de titre financier et non uniquement les actions ordinaires et les obligations à taux fixe ;

- proposer ses services au sein de l’espace économique européen étant titulaire du passeport européen ;

- percevoir les fonds de ses clients et leurs titres.

En contrepartie de ces droits, la plateforme doit avoir un capital minimal de 50 000 € porté à 125 000 € si elle perçoit des fonds ou des titres de la part de ses clients. Elle doit aussi s’immatriculer mais auprès du REGAFI et non de l’ORIAS.

Au premier octobre 2015, 79 plateformes ont été enregistrées par l’ORIAS avec 35 % d’entre elles sous statut de CIP et 65 % sous statut d’IFP (compte rendu de l’ORIAS). Seule une plateforme a opté pour le statut de PSI.

Quelles relations avec les banques ?

Le crowdfunding se développe rapidement en France fort du soutien des pouvoirs publics qui par ordonnance ont mis fin au monopole des banques dans l’activité de prêt. Loin d’imaginer que les banques et les investisseurs classiques soient un jour remplacés par les plateformes de crowdfunding, ces acteurs traditionnels doivent cependant y trouver leur place.

De grandes banques françaises ont développé des partenariats avec les plateformes. A titre d’exemples la Société Générale, le Crédit Coopératif et CMP-France en ont développé un avec la plateforme SPEAR. La méthode est la suivante : la plateforme communique aux banques partenaires, avant leur publication, des projets qu’elles étudient et sélectionnent. Ces derniers sont ensuite mis en ligne sur la plateforme et proposés aux contributeurs. Si les sommes collectées sont finalement inférieures aux besoins de l’entreprise, les banques complètent le financement en accordant un prêt pour la différence. Le taux d’emprunt est ici fonction du taux de collecte.

D’autres formes de partenariats existent : la Banque Postale, quant à elle, a pour partenaire la plateforme KissKissBankBank et sélectionne ainsi une fois par mois un projet qu’elle décide de financer à 50 %. Pour sa part, BNP Paribas contribue en versant 3 000 € au projet ayant reçu le plus de clics sur la plateforme Ulule.

Parmi les grandes banques françaises, certaines vont plus loin en prenant des participations dans des plateformes existantes ; c’est le cas du Crédit Coopératif qui en 2014 est entré dans le capital de la plateforme de dons pour projets solidaires Arizuka. Il a été rejoint récemment par BNP Paribas qui a, quant à elle, pris une participation dans le capital de son partenaire historique, Ulule.

Enfin, seul le Crédit Coopératif, acteur très engagé dans le domaine du crowdfunding avec des partenariats noués avec 6 plateformes, a créé sa propre plateforme de don, Agir&Co.

Conclusion

Le crowdfunding ne remplacera pas les modes de financement classiques mais il dispose d’un vrai potentiel de croissance car il répond à des besoins exprimés par les épargnants : pouvoir choisir les projets que l’on va financer et donner du sens à son argent. Avec un taux d’épargne des ménages français de 14,5 % du revenu disponible brut en 2015, en tête de ceux observés au sein de l’Union européenne, les français disposent d’une capacité de financement qui pourrait être mobilisée au profit du financement participatif, encore faut-il qu’ils soient sensibilisés à la finance d’entreprise et aient connaissance de ce mode de financement. Les pouvoirs publics, la presse ont un rôle à jouer et nous aussi, enseignants, pouvons y contribuer.

Bibliographie et sitographie

- K.Boyer, Alain Chevalier, Jean-Yves Léger, Aurélie Sannajust – [**Le crowdfunding*] – La découverte

- K.Lefèvre, B.F. Popescu – [**Le crowdfunding à la française*] – Presses des Mines

- A.Poissionnier, B.Bès – [**Le financement participatif*] – Eyrolles

- [**Tout savoir sur le financement participatif*] – édition 2016 – collection les études – Ordre des experts comptables

- [**Baromètre du crowdfunding en France 2015*] réalisé par CompinnoV pour Financement Participatif France sur le site www.financeparticipative.org

- Babyloan : http://www.babyloan.org/fr/

- Kisskissbankbank : https://www.kisskissbankbank.com/

- Wiseed : https://www.wiseed.com/fr

- Anaxago : https://www.anaxago.com/

- SPEAR : http://www.spear.fr/

Télécharger cet article au format pdf :