Au plan mondial, la coexistence de plusieurs référentiels comptables assortie d’un rôle prééminent des marchés financiers et donc d’un besoin de lisibilité internationale des comptes par les investisseurs, a rendu nécessaire une harmonisation des normes internationales. Cette harmonisation s’est traduite par des transformations essentielles portant sur les processus de normalisation comptable et les normes elles-mêmes.

Après une décennie de profonds changements, le processus d’harmonisation comptable engagé semble ralentir et il semble intéressant de dresser ici un état des lieux de la normalisation comptable en 2010. En retenant pour définition celle de Christian HOARAU [1] : « La normalisation a pour objet d’établir des règles communes dans le double but d’uniformiser et de rationaliser la présentation des informations comptables susceptibles de satisfaire les besoins présumés de multiples utilisateurs », il est important d’observer les normes comptables elles-mêmes mais aussi les organes de normalisation sans qui les règles comptables n’existeraient pas.

Plus que jamais, la comptabilité privée est au cœur de l’activité économique et les pouvoirs publics s’invitent au débat comptable qui associe de plus en plus de parties prenantes. Nous commencerons par un constat des évolutions principales de la normalisation comptable ces dernières années puis nous présenterons ensuite quelques éléments d’analyse. La comptabilité publique a également subi des évolutions importantes mais nous limiterons le champ de cette étude à la seule comptabilité privée.

I- Constat

L’harmonisation comptable internationale qui s’est engagée a entraîné une refonte des processus de normalisation comptable dans un grand nombre de pays mais également une convergence des normes comptables vers les IFRS. Faute d’avoir anticipé la réflexion comptable, les pays européens ont été contraints de prendre pour référence des normes internationales issues d’un normalisateur privé, l’IASB.

[*Refonte des processus de normalisation comptable *]

Rappelons brièvement qu’au niveau international la création de l’IASC remonte à 1973. Cet organisme de droit privé fut l’initiative d’organisations de professionnels de la comptabilité issues de neuf pays : Allemagne fédérale à l’époque, Australie, Canada, Etats-Unis, France, Japon, Mexique, Pays-Bas, Royaume-Uni et Irlande. Afin d’être compatibles avec les règlementations comptables des différents pays, les normes alors édictées comportaient de nombreuses options ce qui rendaient difficile l’harmonisation comptable internationale. L’appui de l’IOSCO (OICV), organisme international qui fédère les autorités de contrôle des marchés financiers, a apporté ensuite un second souffle à l’IASC en recommandant l’application des normes internationales au début des années 2000 et on dénombrait alors 88 pays membres de cet organisme. En 2001, l’IASB reprit les activités de normalisation de l’ancien IASC, transformé alors en une fondation, l’IASCF. Depuis lors, la production de normes a été intensive et l’IASB est devenu le normalisateur de référence, au niveau international. Mais son fonctionnement a été remis en cause lors de la dernière crise financière car les chefs d’Etats se sont alarmés de l’impact des normes comptables internationales sur les marchés boursiers et sur l’économie (cf. un précédent article « La juste valeur en comptabilité, au cœur de la normalisation comptable » ).

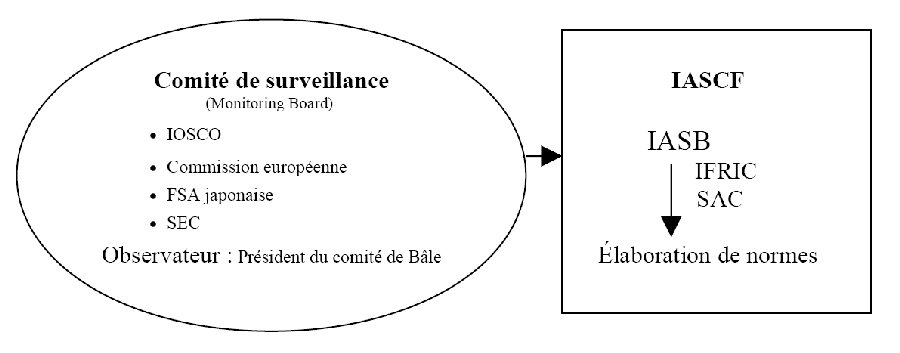

Suite aux recommandations des membres du G20, réunis le 15 novembre 2008, l’IASB a décidé d’améliorer son système de gouvernance en créant un comité de surveillance début 2009. Ce comité, composé d’autorités publiques, doit veiller à ce que soient prises en compte les préoccupations d’intérêt général. Ses membres, l’IOSCO, la Commission européenne, la FSA japonaise, la SEC, sont représentatifs des principales autorités de régulation monétaire et financière. En outre, dans le souci de favoriser la coordination entre normalisateurs comptables et superviseurs bancaires, le président du Comité de Bâle y assiste en tant qu’observateur. Voici ci-dessous une représentation schématique de cette nouvelle organisation :

En France, Jean-François LEPETIT [2] fut chargé de moderniser le processus français de normalisation comptable au printemps 2007. Ce processus de normalisation, lourd et complexe, était inadapté aux nécessaires évolutions des référentiels comptables et financiers et il s’avérait par ailleurs nécessaire de rendre crédibles et lisibles les interventions françaises dans la réflexion comptable internationale.

Jusqu’alors, les principaux organes normalisateurs étaient le CRC et le CNC, composé d’administrations mais aussi d’organisations de professionnels comme l’OEC, le CNCC, et des syndicats. Ce n’est qu’une fois homologués par arrêtés ministériels que les règlements du CRC, adoptés après avis du CNC, pouvaient entrer en application (Avis CNC -> règlement CRC -> homologation ministérielle). D’autres dispositions comptables relevaient par ailleurs de la loi et également de décrets et nous avions donc en France un dispositif de normalisation à trois niveaux. C’est ainsi que fut engagée une réorganisation du dispositif français de normalisation, en plusieurs étapes :

décret du 27 avril 2007 (décret n°2007-629) : restructuration du CNC ;

article 152 de la loi LME du 4 août 2008 (loi n° 2008-476) : on y évoque « la réforme du CNC en vue de créer une nouvelle autorité chargée de définir les normes de la comptabilité privée » ;

ordonnance du 22 janvier 2009 (n° 2009-79) : création de l’ANC [3] ;

décret n° 2010-56 du 15 janvier 2010 [4] : constitution et le fonctionnement de l’ANC.

En tant qu’organe unique, l’Autorité des Normes Comptables est donc à la fois normalisateur et régulateur. Il comprend seize membres désignés « en raison de leur compétence comptable et économique » répartis dans deux commissions spécialisées, ainsi qu’un comité consultatif « composé de vingt-cinq représentants du monde économique et social, dont deux représentants des syndicats représentatifs de salariés » [5]. Cette nouvelle autorité se veut donc être représentative des différentes parties prenantes que sont les entreprises, les professionnels de la comptabilité et les représentants d’autres autorités de régulation. Elle devra principalement édicter des règlements et prescriptions comptables « pour les comptes sociaux et les comptes consolidés, à l’exception de ceux des entreprises cotées, régies par les normes IFRS », précise Jérôme HAAS [6] qui vient d’être nommé Président de l’ANC. Ces règles devront ensuite être homologuées par le Ministère de l’économie. L’ANC émettra également des avis sur l’élaboration des normes comptables internationales, de ce fait le Gouvernement français espère bien ainsi peser un peu plus dans le processus international de normalisation comptable.

En résumé, il existe encore de nombreux organes de normalisation et/ou de régulation

(Présentation non exhaustive et non hiérarchisée) :

France

Autres états (exemple)

Europe

Au niveau international

ANC : chargée d’édicter

l’intégralité des règles relatives à la présentation

des comptes et à la définition de leur contenu (Remplace

les deux organismes ci-dessous)

CICA au Canada

FASB aux Etats-Unis

GASB en Allemagne (seulement pour les comptes consolidés)

ICAC en Espagne

OIC en Italie

...

EFRAG : n’est pas un normalisateur mais assure

un rôle technique.

+ PAAinE [7] : au sein de l’EFRAG, groupe de

recherche formé par les normalisateurs européens,

Comité de surveillance + observateur

IASCF : assemblée des administrateurs

IASB : organisme de normalisation

Ancien CRC : avait pour rôle d’établir

des prescriptions comptables générales et sectorielles, après

avis du CNC

Ancien CNC : instance consultative qui avait

pour rôle de rendre des avis et recommandations concernant l’ensemble

des secteurs économiques

CRCe : accepte ou rejette les normes IASC/IASB

SAC : comité consultatif représentant les groupes

d’investisseurs

CESR : organe consultatif commun aux 27 pays membres de l’UE,

a seulement un rôle de coordination

IFRIC : organe de l’IASB qui interprète, si nécessaire,

les IFRS

[*Convergence des règles comptables vers les normes IFRS*]

En Europe, les tentatives d’harmonisation remontent à la fin des années soixante-dix et il y eut quelques résultats probants avec, notamment, la 4ème directive européenne parue en 1978 (78/660/CEE) [8]. Celle-ci introduisit la notion d’image fidèle pour les comptes annuels, notion qui correspond à la « true and fair value » d’inspiration anglo-saxonne. Cela explique en partie pourquoi cette directive fut appliquée assez rapidement au Royaume-Uni, dès 1981, puis au Danemark. En Italie par contre, la transposition de cette directive n’eut lieu que treize ans plus tard ce qui illustre les difficultés liées à la mise en place de règles comptables européennes harmonisées. Les échanges économiques dépassant depuis longtemps le cadre de l’Union européenne et les entreprises devant répondre également aux exigences des marchés mondiaux, les états ont malgré tout nécessairement évolué d’une volonté d’harmonisation européenne à une harmonisation internationale de la comptabilité.

La Commission européenne a commencé à prendre en compte au début des années 2000 les propositions de normes de l’IASC et il s’en est suivi une série de directives et de règlements européens, dont celui du 19 juillet 2002 qui fut le déclencheur de ce que certains ont appelé la révolution comptable. Pour Bernard COLASSE [9], cette décision réglementaire « conférait en effet sur un vaste espace économique, une force quasi coercitive aux normes internationales et permettait à l’IASC de passer de l’harmonisation à la normalisation ». Ce règlement (CE n° 1606/2002) a en effet rendu obligatoire la préparation et la publication des comptes consolidés des sociétés européennes cotées, selon les normes IAS/IFRS, à compter du 1er janvier 2005.

Dès lors, un processus sans précédent s’est engagé au niveau mondial : des pays comme l’Australie, la Nouvelle-Zélande, l’Afrique du Sud, la Chine, l’Inde ou le Canada choisirent d’appliquer rapidement le référentiel IFRS. La plupart des autres pays comme le Japon, certains pays d’Amérique du Sud ou encore l’Allemagne, préférèrent opter pour une convergence plus lente vers les IFRS. Le Parlement allemand vient encore tout récemment de voter, début avril 2009, un texte législatif obligeant les entreprises allemandes à tenir les comptes individuels et les comptes consolidés dans le respect de nouvelles règles convergeant vers les normes IFRS. Aux Etats-Unis enfin, le processus de convergence des US-GAAP vers les IFRS devrait s’achever avant 2011.

Les travaux communs de l’IASB et du FASB avancent encore, avec pour objectif « l’élaboration d’un cadre conceptuel révisé commun, destiné à être la matrice d’une normalisation comptable internationale unique » selon Louis KLEE [10]. L’IASB vient de publier le 9 juillet 2009, une norme internationale d’information financière concernant les PME-PMI (IFRS for Small and Medium Entities). Ce référentiel IFRS pour les PME s’adresse aux « entités n’ayant pas de responsabilité publique et qui publie des états financiers à usage général » [11], sans évoquer aucun critère de taille. Calqués sur le modèle IFRS, de nombreux principes ont été allégés notamment pour ce qui concerne l’évaluation et la comptabilisation des actifs et des passifs. De plus en plus de PME font appel au marché bancaire ou à des investisseurs étrangers pour trouver un financement et l’application de cette norme devrait alors rendre l’information comptable plus homogène et plus lisible au plan international. Les PME/PMI représentant 95 % des entreprises dans le monde (étude de l’OCDE), le normalisateur international poursuit ainsi le processus de convergence des référentiels comptables vers les normes IFRS. Il sera intéressant d’observer quelles applications vont être faites dans les comptabilités nationales. La Commission européenne, menant d’ailleurs actuellement une réflexion sur ce référentiel, ne prévoit pas d’application immédiate dans les comptes des sociétés européennes alors que certains pays membres de l’Union Européenne le souhaitent.

En France, les règles comptables et le PCG s’inspirent de normes IFRS pour une meilleure homogénéisation des comptes et afin de faciliter les retraitements des comptes consolidés mais conservent néanmoins leur spécificité par une forte connexion avec la fiscalité. Ainsi, trois référentiels co-existent depuis 2005 :

application des normes françaises pour les comptes sociaux de toutes les entreprises ;

application des normes françaises ou des normes IFRS pour les comptes consolidés des entreprises ne faisant pas appel public à l’épargne ;

application du référentiel IFRS pour les comptes consolidés des entreprises faisant appel public à l’épargne.

La convergence du PCG vers les normes IFRS a impliqué des modifications de règles comptables, figurant dans le PCG, qui s’appliquent à la fois aux comptes individuels et consolidés [12]. Néanmoins, de nombreuses dispositions IFRS sont optionnelles, comme par exemple l’activation des frais d’acquisition d’immobilisations. Par ailleurs, les règles françaises doivent toujours respecter les textes de niveau hiérarchique supérieur, en l’occurrence le Code de commerce.

Actuellement, la convergence est déjà réalisée pour un certain nombre de règles comptables françaises :

dès 1999 : changements de méthodes comptables, contrats à long terme, comptes intermédiaires (convergence avec les normes IAS 8, IAS 11, IAS 34) ;

en 2002 : provisions (convergence avec IAS 37) ;

en 2003 : retraites (convergence avec IAS 19), composants et provisions pour grosses réparations/provisions pour gros entretien (convergence avec IAS 16 et 37) ;

en 2005 : amortissements (convergence avec IAS 16 et 38), dépréciations (convergence avec IAS 36), actifs (convergence avec IAS 2, 16, 23, 38), composants et provisions pour grosses réparations/provisions pour gros entretien (convergence avec IAS 16 et 37).

II- Analyse

Depuis plusieurs années maintenant en France, une réflexion s’est engagée sur la convergence des règles comptables vers les normes IFRS et l’on s’interroge également sur de nouveaux modèles comptables, autres que le full IFRS.

[*Quelques observations*]

Les modifications profondes des référentiels comptables ainsi qu’une grande profusion de textes en provenance de divers normalisateurs posent des problèmes importants d’adaptation. Il est nécessaire d’investiguer en permanence la documentation comptable pour appliquer la réglementation en vigueur, de la même manière que l’on pratique une veille informatique, juridique, fiscale ou sociale. Ce qui est certain c’est que les deux millions d’entreprises françaises ont besoin de prendre le temps d’assimiler les nouvelles règles comptables surtout depuis la co-existence des trois référentiels comptables d’autant qu’elles doivent toujours opérer de nombreux retraitements fiscaux. Afin de faciliter l’adaptation des entreprises, il serait nécessaire de prévoir un délai significatif entre le moment où un nouveau règlement est annoncé puis publié, et son entrée en vigueur.

Selon le rapport de l’Assemblée Nationale du 10 mars 2009 sur les enjeux des nouvelles normes comptables, l’adoption de nouvelles normes comptables devrait être subordonnée à des études d’impact préalable, surtout pour ce qui concerne les incidences fiscales (propositions 19 à 22). C’est ce qui se passe actuellement avec le référentiel IFRS pour les PME dont l’application est à l’étude pour les comptes consolidés. Pour le moment, aucune application immédiate n’est prévue, la France souhaitant conserver le référentiel existant pour les comptes sociaux.

… Il était un petit village gaulois qui résistait encore et toujours à l’envahisseur… Le gouvernement français a marqué clairement son refus de réaliser une convergence totale vers les normes IFRS, notamment du fait de la forte connexion entre comptabilité et fiscalité. Le résultat imposable de nos entreprises correspond au résultat comptable après prise en compte de retraitements que l’on nomme réintégrations ou déductions fiscales (voir imprimé 2058-A de l’administration fiscale). Lorsqu’il y a modification des règles comptables, il s’en suit évidemment des incidences fiscales. Or, l’administration fiscale ne souhaite pas complexifier encore plus les retraitements extra comptables, d’autant que cela engendre des coûts de traitement supplémentaires pour les entreprises. Pour cette raison, si la convergence se poursuit, elle devra respecter le plus possible une certaine neutralité fiscale, comme c’est le cas actuellement.

Certains auteurs proposent des solutions innovantes afin de ne pas freiner le processus de convergence, tout en maintenant la connexion fiscalité/comptabilité. L’originalité du modèle de DIDELOT et BARDE [13] repose sur une présentation « déconnectée » des documents de synthèse comptables et fiscaux en partant d’une élaboration « connecté » de ces mêmes documents. Les opérations comptables continueraient d’être enregistrées dans les comptes des classes 1 à 7 pour détermination du résultat comptable. Les retraitements fiscaux (réalisés actuellement par des écritures dérogatoires et par des réintégrations et déductions extra comptables) seraient remplacés par des écritures purement fiscales dans les comptes de la classe 9. Le résultat fiscal serait alors établi par la prise en compte de tous les enregistrements opérés dans les comptes des classes 1 à 7 et 9. Selon les auteurs, cette méthode éviterait que les règles fiscales subissent les évolutions comptables et vice versa.

D’autres débats sont engagés, notamment sur la prise en compte de la « fair value » ou juste valeur comme valeur de référence pour un grand nombre d’actifs et de passifs, surtout financiers. Considérée comme la pierre angulaire du référentiel IFRS [14], la juste valeur a montré ses faiblesses lors de la dernière crise financière et on a évoqué son caractère pro cyclique. Christine LAGARDE commence ainsi une lettre de mission destinée à Pascal MORAND en juillet 2009 : « L’application du principe de la « fair value » aux positions de trading est souvent considérée comme l’une des causes principales de l’amplification de la crise financière » et elle lui demande expressément de présenter des propositions alternatives à la juste valeur. Il apparaît donc nécessaire de prendre en compte l’intérêt des Etats et des autres parties prenantes lors de l’élaboration de nouvelles normes.

Dans le rapport du 13 octobre 2009 « Normes comptables et crise financière » [15], présenté au Ministre de l’économie, de l’industrie et de l’emploi, les auteurs préconisent que soit pris en compte l’intérêt public dans le processus de création des normes. Il est par ailleurs souhaité la création d’une instance de régulation supra nationale à l’échelon européen et une présence renforcée de l’Union Européenne au sein de l’IASB, cet influent normalisateur privé international.

On a établi, à l’évidence, des règles communes qui permettent l’uniformisation et la rationalisation de la présentation des informations comptables pour les sociétés cotées. Mais le processus d’harmonisation comptable engagé il y a dix ans s’est transformé en un processus de convergence vers les normes IFRS, elles-mêmes largement inspirées des US GAAP. Cependant, le full IFRS n’est pas totalement adapté aux besoins de tous les utilisateurs et on voit bien que le cadre conceptuel de l’IASB privilégie les actionnaires au détriment de l’ensemble des parties prenantes, les stakeholders. Les investisseurs eux-mêmes sont hétérogènes, certains ont besoin d’information comptable à court terme et d’autres à long terme, or l’information comptable issue des normes IFRS est clairement orientée vers le court terme.

L’uniformisation de la présentation des informations comptables, tournée vers les seuls investisseurs modifie donc les choix stratégiques des entreprises et les managers prennent inévitablement des décisions influencées par cette vision court-termiste. Les normes sont en effet la résultante de l’influence directe de la vision actionnariale de la gouvernance et Gérard CHARREAUX [16] les présente comme « composante du système de gouvernance ».

[*Existe-t-il d’autres modèles comptables ?*]

Les normes IFRS ne semblent plus être les normes « cible » et le phénomène de benchmarking s’appuyant sur le modèle IFRS est remis en cause. Un peu oublié, le système comptable africain SYSCOA OHADA (encore appelé SYSCOHADA) semblerait mieux adapté que des full IFRS, fussent-elles simplifiées, pour les sociétés non cotées et prend mieux en compte les besoins des différentes parties prenantes.

Ce système comptable résulte du regroupement d’une part du Système Comptable Ouest Africain et d’autre part de l’Organisation pour l’Harmonisation en Afrique du Droit des Affaires [17]. Ceux-ci sont apparus respectivement en 1998 et 2001, après de nombreuses années d’application des PCG français datant de 1947 et 1957, dans les anciennes colonies françaises. Petit à petit, après que les chefs d’Etats des pays membres de l’UMOA, Union Monétaire Ouest Africaine, eurent décidé de constituer une véritable union économique, on est arrivé à la mise en place de règles communes en droit et comptabilité. Claude PEROCHON [18] souligne l’influence des modèles français et francophones dans la mise en place du SYSCOA-OHADA. Celui-ci se rapproche du modèle comptable anglo-saxon par l’existence d’un cadre conceptuel et par son objectif général qui est de fournir une image fidèle de la situation et du patrimoine de l’entreprise. Par contre, à visée d’information de multiples partenaires, investisseurs bien sûr mais aussi créanciers et personnel, il est alors plus proche du modèle européen. Il s’avère notamment mieux répondre aux besoins des entreprises non cotées et Bernard COLASSE estime qu’une mise en convergence des IFRS/PME et du SYSCOA-OHADA mériterait d’être tentée [19].

Finalement, la convergence vers les normes IFRS semble satisfaisante pour les sociétés cotées car ce référentiel convient aux besoins des investisseurs et répond assez bien aux exigences des marchés financiers mais il n’est pas adapté aux entreprises de petite taille. On sait combien il est important que la normalisation comptable réponde aux besoins de multiples utilisateurs, ce qui a été un peu oublié ces dernières années. La recherche de solutions alternatives au full IFRS continue et c’est sans doute la partie la plus difficile … Gardons à l’esprit ce qu’écrivait DIDEROT au dix-huitième siècle : « Il faut être enthousiaste de son métier pour y exceller »…

Les normalisateurs comptables ont également pris conscience, lors de la dernière crise financière, de l’importance de réaliser des études d’impact préalable à l’élaboration de nouvelles normes. Attendons de voir comment va fonctionner la nouvelle Autorité des Normes Comptables en France et si elle parvient à se faire entendre auprès des normalisateurs internationaux.

GLOSSAIRE

Benchmarking : processus continu de recherche, d’analyse comparative, d’adaptation et d’implantation des meilleures pratiques pour améliorer la performance des processus dans une organisation (définition tirée de wikipedia.org) CICA : Canadian Institute of Chartered Accountants CNC : Conseil National de la Comptabilité CNCC : Compagnie Nationale des Commissaires aux Comptes CRC : Comité de Réglementation Comptable CRCe / ARC : Comité de Réglementation Comptable européen/ Accounting Regulation Committee Comptes individuels ou comptes sociaux : ils correspondent aux comptes annuels d’une entreprise sans intégrer les comptes d’éventuelles filiales CESR : Committee of European Securities Regulators EFRAG : European Financial Reporting Advisory Group FASB : Financial Accounting Standards Board GASB : German Accounting Standards Board Image fidèle (true and fair value) : Il s’agit de donner une information comptable dans le respect des règles qui représentent d’une manière non déformée la situation économique de la société (définition tirée de vernimmen.net) IASB : International Accounting Standards Board IASC : International Accounting Standards Committee IASCF : IASC Foundation ICAC : Instituto de Contabilidad y Auditoria de Cuentas IFRS : International Financial Reporting Standards IFRIC : International Financial Reporting Interpretations Committee IOSCO / OICV : International Organisation of Securities Commission / Organisation Internationale des Commissions de Bourses de Valeurs Juste valeur (Fair value) : implique la valorisation d’actifs et de passifs sur la base d’une estimation de leur valeur de marché ou de leur valeur d’utilité par actualisation des flux de trésorerie estimés attendus de leur utilisation (définition tirée de vernimmen.net) OCDE : Organisation de Coopération et de Développement Economiques OEC : Ordre des Experts Comptables OIC : Organismo Italiano di Contabilita PAAinE : Proactive Accounting Activities in Europe SAC : Standards Advisory Council SEC : Securities and Exchange Commission (United States) Stakeholders : au-delà des actionnaires, ensemble des partenaires de l’entreprise qui regroupe notamment les salariés, les créanciers, les dirigeants et les clients (définition tirée de vernimmen.net) Trading : acte d’acheter et de vendre des actions dans l’optique d’en tirer un revenu récurrent (définition tirée de wiktionary.org) US GAAP : Generally Accepted Accounting Standards (for United States)

BIBLIOGRAPHIE

[*Ouvrages*] :

Encyclopédie de Comptabilité 2009 – éditions Economica – sous la direction de Bernard COLASSE :

G. CHARREAUX : « Gouvernement d’entreprise et comptabilité » (63)

R. CHANTIRI-CHAUDEMANCHE : « Organismes de normalisation comptable » (83)

B. COLASSE :

« Vers une technologie comptable » (Avant-propos)

« Cadres comptables conceptuels » (7)

« Harmonisation comptable internationale » (64)

P. GENSSE : « Modèle comptable français » (79)

D. GOUADAIN et E.L. WADE : « SYSCOA-OHADA » (97)

L. KLEE : « Normes internationales d’information financière » (82)

C. PEROCHON : « Normalisation comptable francophone » (81)

Mémento Comptable 2010 des Editions Francis LEFEBVRE

« Les normes comptables internationales – IAS/IFRS » de C. MAILLET et A. LE MANH - Editions Foucher – 2005.

[*Revues et journaux*] :

Revue Française de Comptabilité :

B. COLASSE :

« Le SYSCOA-OHADA à l’heure des IFRS » - n° 425 - octobre 2009

« IFRS : efficience versus instabilité » - n° 426 - novembre 2009

C. DEBRUN et P. ZAPP : « Réforme comptable allemande : un début de convergence vers les normes IFRS » - n° 424 - septembre 2009

L. DIDELOT et O. BARBE : « Pour une nouvelle approche des relations entre la comptabilité et la fiscalité : application au traitement du crédit-bail immobilier » - n° 427 - décembre 2009

J. DUMONT : « Quand le due process fait la doctrine, ou remettre un peu d’ordre dans la comptabilité » - n° 427- décembre 2009

G. GELARD, membre de l’IASB : « Les normalisateurs nationaux : un nouveau rôle dans la mondialisation en cours » - n° 425 - octobre 2009

G. GELARD, O. POUPART-LAFARGE, N. VERON : « Crise financière : le principe de fair value, vrai ou faux coupable ? » - n° 427 - décembre 2009

P. LABARDIN et M. NIKITIN : « Aux origines du mot comptabilité » - n° 428 – janvier 2010

D. LEDOUBLE : « Les règles comptables doivent-elles être laissées aux politiques ? » - n° 427 – décembre 2009

R. OBERT : « Normes comptables et crise financière » - n° 429 – février 2010

Revue Fiduciaire Comptable :

n°340 - juin 2007 : « La réforme des institutions comptables : première étape »

n° 342 - septembre 2007 : « Le référentiel IFRS pour les PME »

n° 363 - juillet août 2009 : « Les nouveauté IFRS à appliquer aux comptes 2009 »

n° 365 - octobre 2009 : « Le référentiel IFRS PME »

Tertiaire (devenue « Economie et Management »)

PINTAUX Patrick : « Le système comptable ouest-africain (Syscoa). L’intégration économique par la comptabilité » n°104 - Novembre/décembre 2002

D. MARTEAU et P. MORAND : Rapport au Ministre de l’économie, de l’industrie et de l’emploi du 13 octobre 2009 « Normes comptables et crise financière : propositions pour une réforme du système de régulation comptable », 118 pages, téléchargeable http://www.escpeurope.eu/fileadmin/pdf/Normes_comptables_et_crise_financiere.pdf

IAS 2 : stocks

IAS 8 : résultat net de l’exercice, erreurs fondamentales et changements de méthodes comptables

IAS 11 : contrats de constructions

IAS 16 : immobilisations corporelles

IAS 19 : avantages du personnel

IAS 23 : coûts d’emprunts

IAS 34 : information financière intermédiaire

IAS 36 : dépréciation d’actifsv

IAS 37 : provisions, passifs éventuels et actifs éventuels

IAS 38 : immobilisations incorporelles

Pour télécharger cet article au format pdf, cliquer sur le lien ci-dessous :

[1] Christian HOARAU « Place et rôle de la normalisation comptable en France » - Lavoisier - Revue française de gestion 2003/6 - n° 147

[2] Jean-François LEPETIT, nommé Président du CNC par Thierry BRETON, Ministre de l’économie, des finances et de l’industrie. Voir rapport du 6 avril 2007 : « Proposition de réforme du dispositif français de normalisation comptable ».

[3] Selon l’article 1 de l’ordonnance n°2009-79, l’Autorité des normes comptables (ANC) exerce les missions suivantes :

« 1°) Elle établit sous forme de règlements les prescriptions comptables générales et sectorielles que doivent respecter les personnes physiques ou morales soumises à l’obligation légale d’établir des documents comptables conformes aux normes de la comptabilité privée ;

2°) Elle donne un avis sur toute disposition législative ou réglementaire contenant des mesures de nature comptable applicables aux personnes visées au 1°, élaborée par les autorités nationales ;

3°) Elle émet, de sa propre initiative ou à la demande du ministre chargé de l’économie, des avis et prises de position dans le cadre de la procédure d’élaboration des normes comptables internationales ;

4°) Elle veille à la coordination et à la synthèse des travaux théoriques et méthodologiques conduits en matière comptable ; elle propose toute mesure dans ces domaines, notamment sous forme d’études et de recommandations. »

[6] Interview accordée au journal Les Echos du 4 février 2010.

[7] Voir article de Gilbert GELARD : « Les normalisateurs

nationaux : un nouveau rôle dans la mondialisation en cours »

RFC n° 425 – octobre 2009

[8] Quatrième directive du Conseil du 25 juillet 1978, parue au Journal Officiel le 14 août 1978, Section première article 2 paragraphe 3 : « Les comptes annuels doivent donner une image fidèle du patrimoine, de la situation financière ainsi que des résultats de la société ».

[9] Bernard COLASSE « Harmonisation comptable internationale » - Encyclopédie de comptabilité 2009.

[10] Louis KLEE : « Normes internationales d’information financière » - Encyclopédie de comptabilité 2009.

[11] Extrait de la RF comptable n°365 d’octobre 2009 :

« Les entités ayant une responsabilité publique au sens de la norme sont celles :

dont les titres (quelle que soit leur nature) sont cotés ou en voie de l’être,

ou dont l’activité principale est de détenir des actifs à titre fiduciaire pour le compte de tiers (banques, compagnies d’assurances, FCP, fonds de pension…). »

[13] L. DIDELOT et O. BARBE : « Pour une nouvelle approche des relations entre la comptabilité et la fiscalité : application au traitement du crédit-bail immobilier » - RFC 427 – décembre 2009

[15] Pascal MORAND et Didier MARTEAU : Rapport au Ministre de l’économie, de l’industrie et de l’emploi du 13 octobre 2009 « Normes comptables et crise financière : propositions pour une réforme du système de régulation comptable »

[16] Gérard CHARREAUX : « Gouvernement d’entreprise et comptabilité » - Encyclopédie de comptabilité 2009

[17] Daniel GOUADAIN et El Bachir WADE : « SYSCOA-OHADA » - Encyclopédie de comptabilité 2009

[18] Claude PEROCHON : « Normalisation comptable francophone » - Encyclopédie de comptabilité 2009

[19] COLASSE « Le SYSCOA-OHADA à l’heure des IFRS » n° 425 – octobre 2009