Presque dix années se sont écoulées depuis les malversations des comptes de la société américaine Enron, avec l’implication du cabinet d’audit Arthur Andersen. Face à l’indignation générale et l’inquiétude des investisseurs, de nouvelles lois ont été votées d’abord aux Etats-Unis puis en Europe afin de renforcer le contrôle des comptes des entreprises. Malgré cela, la crise financière majeure démarrée en 2007 a entraîné des faillites bancaires dont celle de la banque Lehman Brothers et puis, tout récemment, les opérations réalisées par un trader ont engendré une perte colossale de près de cinq milliards d’euros pour une grande banque française. Ces scandales financiers remettent donc à nouveau en cause l’efficience du contrôle des comptes.

Dans ce contexte, il semble opportun de dresser un inventaire sur le contrôle des comptes tel qu’il est pratiqué en France en 2010, tout en apportant des points de comparaison avec la comptabilité américaine. En quoi consiste ce contrôle ? C’est un processus qui permet de vérifier les comptes d’une entité et de s’assurer que les états financiers ont bien été établis conformément au référentiel comptable qui doit s’appliquer. L’expression contrôle des comptes est souvent remplacée par celle d’audit, qu’Alain Mikol [1] définit de la manière suivante : "Toute analyse, tout contrôle, toute vérification, toute étude, de tout ou partie des processus comptables ou des comptes d’une entité peuvent être qualifiés d’audit financier ou audit tout court."

Le contrôle des comptes est en fait pluriel et il apparaît nécessaire d’aborder dans le cadre de cette étude les dispositifs appliqués en comptabilité financière, pour ce qui concerne le contrôle interne et le contrôle externe. Nous chercherons à savoir en premier lieu pourquoi le contrôle des comptes est indispensable avant d’en présenter les principaux aspects organisationnels puis nous apporterons, pour terminer, quelques précisions sur l’encadrement de la profession.

Afin de mieux situer les principales obligations découlant du contrôle des comptes, le développement qui suit va être illustré par des renvois au Document de référence déposé par la Société Générale auprès de l’AMF, le 3 mars 2008. Nous tenons à préciser que nous ne porterons aucun jugement de valeur sur les informations présentées et que notre démarche est essentiellement pédagogique. Vous pouvez consulter ce document, de presque quatre cents pages, sur un site de la Direction de l’information légale et administrative ou bien cliquer sur ce lien : http://www.info-financiere.fr/upload/MAN/2009/09/FCMAN080644_20090915.pdf

I- Pourquoi le contrôle des comptes est-il indispensable ?

Le contrôle des comptes répond à certaines obligations comptables et légales mais il satisfait également aux exigences liées au gouvernement d’entreprise.

[*Rappel des principes comptables*]

Rappelons pour commencer que, selon l’article 120-1 du PCG, "la comptabilité est un système d’organisation de l’information financière permettant de saisir, classer, enregistrer des données de base chiffrées et présenter des états reflétant une image fidèle du patrimoine, de la situation financière et du résultat de l’entité à la date de clôture."

L’objet principal de la comptabilité est au final de présenter des états financiers et ce travail doit être réalisé dans le respect des principes comptables qui sont, depuis 1999, au nombre de sept : image fidèle, comparabilité, continuité de l’activité, régularité, sincérité, prudence, permanence des méthodes (voir articles 120-1 à 120-4 du PCG). En conséquence, il est nécessaire de vérifier le respect de ces principes comptables par un contrôle des comptes.

[*Rappel des principes juridiques*]

Face aux scandales financiers du début des années 2000, les autorités de régulation des marchés financiers ont demandé à ce que soient prises des mesures visant à rassurer les investisseurs. La loi Sarbanes-Oxley (SOX) votée aux Etats-Unis en 2002, a notamment réglementé de manière importante le contrôle interne.

Un an plus tard la loi sur la sécurité financière (LSF), fortement inspirée par la SOX, fut adoptée par le Parlement français (loi n° 2003-706 du 1er août 2003). Dans le cadre du projet de loi de la LSF présenté le 5 février 2003, il était rappelé que "la profession comptable est au cœur de l’information financière relative aux entreprises". L’objectif affirmé de ce projet était alors de restaurer la confiance tout en modernisant le contrôle légal des comptes.

Dans le cadre de cette loi, les NEP, Normes d’Exercice Professionnel ont un caractère obligatoire et s’imposent à toute la profession du commissariat aux comptes.

L’entreprise est par ailleurs responsable vis-à-vis de l’administration fiscale et depuis 2008 a été mis en place un dispositif fiscal sur le contrôle des comptabilités informatisées [2], dispositif qui ne fera pas l’objet de notre développement.

[*La notion de Gouvernement d’entreprise*]

La production de l’information financière et sa diffusion sont aujourd’hui prépondérantes avec la gouvernance d’entreprise (corporate governance), encore appelée gouvernement d’entreprise. Selon Laurent Cappelletti "la gouvernance d’entreprise concerne les relations des dirigeants avec toutes les parties prenantes" [3]. Résolument tournée vers les marchés financiers, l’information financière est à destination de l’ensemble des parties prenantes, les stakeholders, avec une volonté de rendre transparents les comptes et les opérations réalisées. Afin que les informations financières et comptables communiquées aux associés ou aux tiers soient utiles et significatives, elles doivent donc être de qualité.

Dans le document de référence de la Société Générale un chapitre d’une quarantaine de pages (pages 63 à 104) est consacré au gouvernement d’entreprise, ce qui représente plus de 10% de ce document de référence et illustre l’importance que l’on y accorde.

II- Principaux aspects organisationnels du contrôle des comptes

L’objet de notre développement n’est pas de présenter de manière exhaustive les dispositifs de contrôle des comptes mais simplement les éléments qui nous paraissent essentiels. Dans cette seconde partie seront d’abord abordés le contrôle interne puis le contrôle externe et, en fin d’article, sera présenté un schéma synoptique permettant de situer très simplement les différents types de contrôle des comptes. Pour les aspects plus techniques, nous vous invitons à consulter un ouvrage professionnel, le Mémento Comptable 2010, et à étudier attentivement le titre I "Règles de base de la comptabilité", ainsi que le titre IV "Information et contrôle" [4].

[*1°) Le contrôle ou audit interne*]

Le COSO, référentiel international, définit le contrôle interne comme étant "un processus mis en œuvre par le conseil d’administration, les dirigeants et le personnel d’une organisation destiné à fournir une assurance raisonnable quant à la réalisation des objectifs suivants : la réalisation et l’optimisation des opérations, la fiabilité des informations financières, la conformité aux lois et aux réglementations en vigueur." Le contrôle interne, encore appelé audit interne, est donc un élément essentiel pour veiller à la sincérité et la régularité des comptes et accorde une prépondérance à la fiabilité de l’information financière. Le dirigeant d’entreprise engage sa responsabilité et le contrôle interne va permettre de s’assurer que l’exposition aux risques de l’entreprise ne soit pas exagérée.

Certaines entreprises sont tenues de respecter la réglementation afférente au contrôle interne : il s’agit principalement des sociétés françaises cotées sur un marché réglementé français ou sur un marché boursier aux Etats-Unis, des banques et des sociétés d’assurance. Pour les autres entreprises, le contrôle interne n’est pas obligatoire mais ne peut être que vivement conseillé. L’AMF a publié en mai 2006 un cadre de référence du contrôle interne pour les sociétés françaises faisant appel public à l’épargne afin d’homogénéiser les pratiques et d’aider les entreprises à améliorer leurs procédures.

Les principaux acteurs [5] de ce contrôle sont la direction générale, le conseil d’administration ou bien le directoire et le conseil de surveillance s’il y a lieu, et enfin le président du conseil d’administration ou du conseil de surveillance. L’article L225-37 du Code de Commerce spécifie que le président du conseil d’administration rend compte "des procédures de contrôle interne et de gestion des risques mises en place par la société, en détaillant notamment celles de ces procédures qui sont relatives à l’élaboration et au traitement de l’information comptable et financière pour les comptes sociaux et, le cas échéant, pour les comptes consolidés." L’article 302 de la SOX impose une obligation similaire aux entreprises américaines.

Nous vous invitons à lire pour illustration le "Rapport du Président sur le contrôle interne" pour ce qui concerne les comptes consolidés de l’année 2007, qui est intégré pages 92 à 102 du document de référence déposé par la Société Générale en 2008.

La mise en œuvre du contrôle interne est basée sur certains principes [6] dont nous présentons ici les principaux : application de la séparation des fonctions, respect de la délégation de pouvoir, existence d’un manuel des procédures comptables. Certains éléments doivent particulièrement être mis sous contrôle comme par exemple les opérations d’investissement et de désinvestissement, le suivi des stocks, l’enregistrement correct du chiffre d’affaires et des opérations de trésorerie. Sans mentionner de manière explicite l’existence du manuel de procédures comptables, le PCG l’évoque cependant dans l’article 410-2 [7]. L’article suivant, 410-3, fait référence au chemin de révision : "L’organisation du système de traitement permet de reconstituer à partir des pièces justificatives appuyant les données entrées, les éléments des comptes, états et renseignements, soumis à la vérification, ou, à partir de ces comptes, états et renseignements, de retrouver ces données et les pièces justificatives."

[*2°) Le contrôle ou audit externe*]

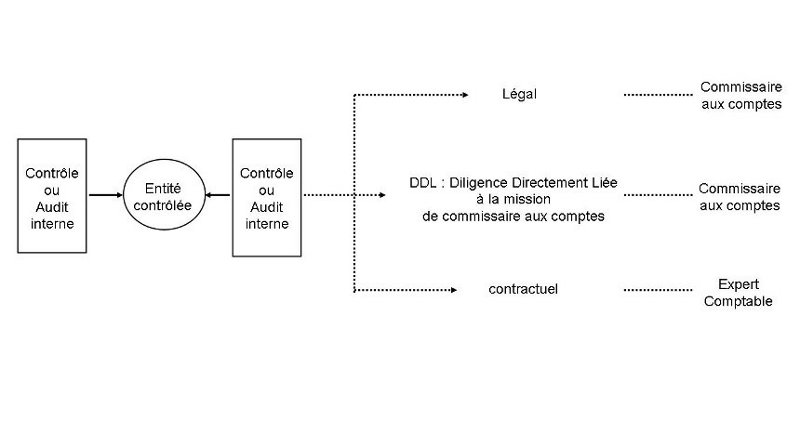

Lorsque le contrôle est conduit par un intervenant extérieur à l’entreprise, on parle alors de contrôle externe et il peut s’agir : "d’un contrôle légal effectué par un commissaire aux comptes, d’un contrôle effectué dans le cadre de diligences directement liées (DDL) à la mission de commissaire aux comptes, d’un contrôle de nature contractuelle effectué par un expert-comptable." [8] Le professionnel qui intervient va s’assurer que les états financiers présentés par l’entité contrôlée reflètent bien la situation effective de l’entreprise.

Nous ne présenterons pas ici les contrôles externes légaux spécifiques à certaines professions auxquels sont soumises, en plus, certaines entreprises [9]. Ils sont notamment réalisés par la Cour des Comptes, le Contrôle d’Etat, l’Autorité de Contrôle Prudentiel issu de la fusion de la Commission bancaire et de l’ACAM (Autorité de Contrôle des Assurances et des Mutuelles) en janvier 2010, ou l’AMF (Autorité des Marchés Financiers) qui va contrôler les informations permanentes, périodiques et occasionnelles délivrées par les sociétés cotées.

[**Le contrôle légal effectué par un commissaire aux comptes*]

Selon le code de commerce (article L123-14) [10], le contrôle légal va permettre de vérifier la régularité, la sincérité et l’image fidèle des comptes. Les obligations légales ne sont pas les mêmes pour toutes les entités et dépendent de leur forme juridique, leur objet, leur activité ou leur taille [11]. Les sociétés anonymes vont avoir pour obligation de nommer au moins un commissaire aux comptes sans condition de seuil (article L225-218) alors que les SARL y sont tenues uniquement si elles dépassent deux des seuils suivant : bilan d’un total supérieur à 1 550 000 €, chiffre d’affaires hors taxe supérieur à 3 100 000 €, effectif supérieur à 50 salariés (article R221-5). Le code monétaire et financier stipule que les établissements de crédit doivent par contre nommer au moins deux commissaires aux comptes.

Afin de certifier les comptes, le commissaire aux comptes va contrôler les comptes annuels et réaliser un audit comptable et financier en respectant les modalités définies dans le code de commerce (article A823-9) [12]. B.-R. Rivière [13] estime que les commissaires aux comptes ont intérêt à pratiquer l’analyse de données en utilisant efficacement les systèmes informatiques conçus, pour la plupart, autour de bases de données.

Les conclusions du commissaire aux comptes sont publiées dans un rapport et celui-ci peut certifier les comptes, les certifier avec réserves ou bien refuser la certification, selon l’article R823-7 du code de commerce [14].

Pour illustration, nous vous invitons à lire le "Rapport des Commissaires aux comptes" sur les comptes consolidés de la Société Générale pour l’année 2007 intégré pages 266 à 267 du document de référence 2008 ainsi que le "Rapport des Commissaires aux comptes" sur les comptes sociaux pour l’année 2007 intégré pages 330 à 331 du même document.

Dans ces deux rapports, les commissaires aux comptes font référence aux notes 1 p.168 et 40 p.247 de l’annexe relative à la présentation des comptes consolidés et aux notes1 p. 276 et 28 p.311 de l’annexe relative à la présentation des comptes sociaux.

La note n°1 p.168 précise que "Le Groupe a mis au jour les 19 et 20 janvier 2008 des activités non autorisées et dissimulées d’une ampleur exceptionnelle portant sur des prises de positions directionnelles réalisées principalement courant 2007 et début 2008 par un trader en charge d’activités de marché sur des instruments dérivés "plain vanilla" sur des indices boursiers européens. L’identification et l’analyse de ces positions, les 19 et 20 janvier 2008, ont conduit le Groupe à les clôturer dans les meilleurs délais dans le respect de l’intégrité des marchés."

En ce qui concerne les comptes sociaux, l’attention est attirée sur ces notes car elles "décrivent les traitements comptable et fiscal de la perte nette sur activités de marché non autorisées et dissimulées, ainsi que les raisons ayant conduit la Société à faire usage des dispositions de l’exception prévue à l’article L. 123-14 du Code de Commerce afin de donner une image fidèle de sa situation au 31 décembre 2007". En ce qui concerne les comptes consolidés, la formulation est la même sauf pour la référence à l’exception qui se rapporte à la norme IAS 1.

[**Le contrôle effectué dans le cadre de diligences directement liées (DDL) à la mission de commissaire aux comptes*]

Les commissaires aux comptes peuvent être mandatés dans le cadre de diligences directement liées (DDL) à leurs missions, homologuées au nombre de sept en 2008. Instaurées dès l’année 2003 par la LSF, ces normes ont pour objet de délimiter les interventions conventionnelles du commissaire aux comptes [15]. Les NEP DDL vont s’appliquer lorsqu’une entité exprime un besoin et en formule la demande à un commissaire aux comptes. L’entité dans laquelle un commissaire aux comptes exerce son mandat va pouvoir réaliser un audit d’informations financières en dehors des obligations légales ou réglementaires.

La NEP 9010 [16], relative à l’audit précise ainsi :"L’entité, en dehors de ses obligations légales, peut avoir besoin de produire des informations financières ayant fait l’objet d’un contrôle externe, afin de renforcer la sécurité financière pour l’utilisateur et la crédibilité de ces dernières."

[**Le contrôle de nature contractuelle effectué par un expert-comptable*]

Un contrôle contractuel peut, sur démarche volontaire de l’entreprise, être opéré par un expert-comptable. Alors que celui-ci a habituellement pour mission de présenter les comptes des entreprises, il peut donc également être missionné pour un audit. Cette mission d’audit est définie en France par l’OEC et la CNCC qui peuvent également transposer les normes établies au plan mondial par l’IFAC afin qu’elles soient applicables dans le respect de nos référentiels comptables.

Les modalités du contrôle contractuel des comptes sont similaires à celles du contrôle légal. La révision des comptes est constituée de nombreux contrôles basés sur des techniques de sondage ainsi que sur des recoupements entre les différents documents présentés et sur des vérifications concernant des informations manquantes.

III- Quelques précisions sur l’encadrement de la profession

Avec le développement des échanges internationaux et la financiarisation de l’économie, les malversations comptables ont des répercussions majeures et assez instantanées sur l’économie mondiale. Les grands pays développés poursuivent donc leur effort de réglementation et tendent vers une harmonisation du contrôle des comptes.

[*L’insuffisance de contrôle*]

Afin que les informations financières et comptables communiquées aux associés ou aux tiers soient utiles et significatives, elles doivent être de qualité. C’est en effet sur la base de ces informations, les plus fiables possible, que seront prises les décisions engageant l’avenir de l’entreprise. En cas d’irrégularité de forme ou de fond de la comptabilité, des sanctions [17] sont prévues par le code de commerce, le code pénal et le code général des impôts. L’AMF peut également diligenter des enquêtes auprès des sociétés faisant appel public à l’épargne afin de vérifier que des informations n’aient pas été cachées ou ne soient pas trompeuses.

L’insuffisance de contrôle interne peut entraîner des conséquences importantes, cela peut mettre en doute la valeur probante de la comptabilité et poser problème en cas de contrôle fiscal. Cependant, le contrôle interne n’étant pas prévu expressément par la loi, il n’existe pas non plus de sanctions directes dans le cas où ce contrôle s’avère insuffisant.

Concernant le contrôle externe, ce sont les commissaires aux comptes et les experts comptables qui engagent leurs responsabilités civile et pénale à partir du moment où ils ont certifié les comptes. Par exemple, selon l’article L822-17 du code de commerce :"Les commissaires aux comptes sont responsables, tant à l’égard de la personne ou de l’entité que des tiers, des conséquences dommageables des fautes et négligences commises par eux dans l’exercice de leurs fonctions. Leur responsabilité ne peut toutefois être engagée à raison des informations ou divulgations de faits auxquelles ils procèdent en exécution de leur mission. Ils ne sont pas civilement responsables des infractions commises par les dirigeants et mandataires sociaux, sauf si, en ayant eu connaissance, ils ne les ont pas signalées dans leur rapport à l’assemblée générale ou à l’organe compétent mentionnés à l’article L. 823-1."

[*L’indépendance des commissaires aux comptes et des sociétés d’audit*]

Au sein de l’entreprise se pose le problème de conflit d’intérêt dans la relation d’agence qui s’établit entre le principal (actionnaire) et l’agent (dirigeant) [18], cette relation engendre des coûts d’agence en raison de l’asymétrie d’information. Le principal doit notamment engager des dépenses pour surveiller et contrôler l’agent et lorsqu’il y a conflit, les coûts augmentent. L’audit externe va permettre de réduire les coûts d’agence mais il faut alors veiller à éviter, écrit Christine Pochet [19], le "risque de collusion entre auditeur et audité".

Il est important que les différents intervenants, commissaires aux comptes, experts-comptables ou sociétés d’audit soient indépendants vis-à-vis de l’entreprise contrôlée et les missions d’audit et de commissariat aux comptes sont donc réglementées. Nous prendrons pour référence l’article L822-1du Code de Commerce selon lequel "Il est interdit au commissaire aux comptes de fournir à la personne ou à l’entité qui l’a chargé de certifier ses comptes, ou aux personnes ou entités qui la contrôlent ou qui sont contrôlées par celle-ci au sens des I et II du même article, tout conseil ou toute autre prestation de services n’entrant pas dans les diligences directement liées à la mission de commissaire aux comptes, telles qu’elles sont définies par les normes d’exercice professionnel mentionnées au sixième alinéa de l’article L. 821-1." Les articles suivant interdisent clairement le cumul des fonctions de commissaires aux comptes et de dirigeant [20]. Ces articles s’inspirent un fois de plus de la SOX, pour ses articles 201 et 206.

Au plan mondial, l’IFAC qui correspond à l’organisation mondiale de la profession comptable fut créée en 1977 [21], à l’instar de l’IASC qui prend en charge la normalisation comptable (voir un précédent article : "La normalisation comptable, état des lieux en 2010") [22]. L’IFAC a pour axes de travail l’audit, la formation et la déontologie de la profession et s’intéresse particulièrement à l’indépendance des auditeurs. Son dernier code de déontologie, datant de 2005, est actuellement en cours de révision.

[*La surveillance et l’harmonisation du contrôle des comptes*]

On peut parler d’un avant et après Enron pour ce qui concerne les sociétés d’audit car le cabinet d’audit et de conseil Arthur Andersen, n’ayant pas révélé les malversations opérées par la société Enron, a alors jeté le discrédit sur toute la profession. Depuis la cessation d’activité du cabinet Arthur Andersen en 2002, les Big Five [23] des années 80 sont devenus les Big Four mais ces cabinets réalisent toujours le contrôle des comptes des grandes entreprises mondiales et leur situation oligopolistique leur confère un pouvoir très important [24].

La plupart des grands pays développés ont créé des instances réglementaires pour mieux réguler la profession. En France, depuis la LSF, les commissaires aux comptes sont placés sous la double surveillance de la Compagnie Nationale des Commissaires aux comptes et du H3C, Haut Conseil du Commissariat aux Comptes, chargé de veiller également au respect de la déontologie et de l’indépendance des commissaires aux comptes (article L821-1 du Code de Commerce). Ses missions sont assez similaires à celles du Public Company Accounting Oversight Board (PCAOB), organe chargé de surveiller les commissaires aux comptes américains (articles 101 à 109 de la SOX). Les commissaires aux comptes ont également une obligation d’informer l’AMF de certaines opérations réalisées par les entreprises qu’elles contrôlent, selon l’article L621-22 du code monétaire et financier.

L’Union Européenne, soucieuse d’harmoniser les pratiques des entreprises européennes, a adopté en 2006 la huitième directive européenne concernant les contrôles légaux des comptes annuels et des comptes consolidés (directive 2006/43/CE du Parlement européen et du Conseil). Cette directive porte sur les comptes annuels et les comptes consolidés et a pour objet le renforcement et l’harmonisation du contrôle légal dans les pays membres.

Conclusion

Pour conclure, gardons bien à l’esprit que la comptabilité n’est pas qu’une simple technique de suivi de comptes mais sert avant tout à la production de l’information financière ainsi, le contrôle des comptes, ou audit, est donc incontournable afin que cette information financière soit la meilleure possible.

Malheureusement, les grands sinistres financiers des années 2007-2008 remettent en doute l’efficience des contrôles et, dans le but de mieux réguler la profession, Michel Barnier, membre de la Commission chargée du marché intérieur et des services, vient de lancer une consultation, du 13 octobre au 8 décembre 2010, concernant "l’amélioration du marché européen de l’audit".

Pour en savoir plus, vous pouvez visionner sa déclaration du 13 octobre 2010 en suivant ce lien : http://ec.europa.eu/avservices/player/streaming.cfm?type=ebsvod&sid=167195.

Plus récemment la dissimulation d’opérations financières par un trader d’une grande banque française interpelle et nous amène à penser qu’il est indispensable d’apporter un soin particulier au contrôle interne opéré dans l’entreprise. Celui-ci, contrairement au contrôle externe, n’est pas opéré a posteriori mais s’inscrit dans la réalisation des tâches opérationnelles au quotidien et il est sans doute nécessaire de l’évaluer régulièrement afin d’en améliorer le dispositif [25]. Il s’agit donc de révolutionner encore les pratiques comptables et de responsabiliser toujours plus chaque collaborateur au sein de l’entreprise afin que s’engage une véritable démarche qualité du contrôle des comptes.

[( [| SCHEMA SYNOPTIQUE |] )]

[( [| GLOSSAIRE |] )]

- AMF : Autorité des Marchés financiers

- CNCC : Compagnie Nationale des Commissaires aux comptes qui édicte les normes applicables à la profession

- Contrôleur légal des comptes : une personne physique agréée conformément à la présente directive par les autorités compétentes d’un État membre pour réaliser le contrôle légal de comptes.

- Cabinet d’audit : une personne morale ou toute autre entité, quelle que soit sa forme juridique, qui est agréée conformément à la présente directive par les autorités compétentes d’un État membre pour réaliser des contrôles légaux de comptes.

- Comptes consolidés : comptes annuels d’un ensemble de sociétés comme si elles ne formaient qu’une seule entreprise

- Comptes individuels ou comptes sociaux : comptes annuels d’une entreprise sans intégrer les comptes d’éventuelles filiales

- COSO : Committee of Sponsoring Organizations

- DDL : Diligences Directement Liées à la mission de commissaire aux comptes

- H3C : Haut Conseil du Commissariat aux Comptes, chargé d’assurer la surveillance de la profession et de veiller au respect de la déontologie et de l’indépendance des commissaires aux comptes

- IAS 1 : norme relative à la présentation des états financiers (norme publiée par l’IASB)

- IASB : International Accounting Standards Board

- IASC : International Accounting Standards Committee

- IFAC : International Federation of Accountants c’est-à-dire Fédération internationale des comptables

- NEP : Normes d’Exercice Professionnel

- OEC : Ordre des Experts Comptables

- PCG : Plan Comptable Général

- Stakeholders : au-delà des actionnaires, ensemble des partenaires de l’entreprise qui regroupe notamment les salariés, les créanciers, les dirigeants et les clients (définition tirée de vernimmen.net)

- Trading : acte d’acheter et de vendre des actions dans l’optique d’en tirer un revenu récurrent (définition tirée de wiktionary.org)

[( [| SOURCES |] )]

[*Ouvrages*] :

Dictionnaire comptable et financier, édition 2008, Groupe Revue Fiduciaire

Encyclopédie de Comptabilité 2009 – éditions Economica – sous la direction de Bernard COLASSE :

- E. BEN SAAD et C. LESAGE : "Indépendance de l’auditeur" (article 69)

- R. BETHOUX : "Audit : les grands acteurs" (article 3)

- A. MIKOL : "Formes d’audit" (article 61)

- A. MIKOL : "Méthodologie de l’audit financier" (article 78)

- C. POCHET : "Audit : régulation" (article 4)

- J.-C. SCHEID : "Professions comptables en France" (article 89)

Mémento Comptable 2010 des Editions Francis LEFEBVRE

[*Revues et journaux*] :

Economie et Management

- L. CAPPELLETTI : "L’audit et le contrôle au centre de l’éthique d’entreprise" - n°123 – août 2007

Revue Fiduciaire Comptable

- n°332 – octobre 2006 : "Evaluez votre contrôle interne"

- n°334 – décembre 2006 : "Contrôle interne de l’information comptable et financière : le guide de l’AMF"

- n°354 – octobre 2008 : "Les contrôles sur les systèmes comptables informatisés"

- n°372 – mai 2010 : "Commissariat aux comptes : les normes DDL"

Revue Française de Comptabilité

- B.-R. RIVIERE : "Contrôle des comptes par le commissaire aux comptes à l’aide de l’analyse des données"

- n° 433 - juin 2010, p. 69-72

Revue Française de Gestion :

- A. BURLAUD et P. ZARLOWSKI "Le contrôle externe : quelles modalités pour quels enjeux ?"

– RFG 2003/6 - n° 147, p. 9-18. Cet article disponible en ligne à l’adresse : http://www.cairn.info/article.php?ID_REVUE=RFG&ID_NUMPUBLIE=RFG_147&ID_ARTICLE=RFG_147_0009 - H. STOLOWY, E. PUJOL et M. MOLINARI : "Audit financier et contrôle interne. L’apport de la loi Sarbanes-Oxley"

- RFG 2003/6 - n° 147, p. 133-143. Cet article disponible en ligne à l’adresse :

http://www.cairn.info/article.php?ID_REVUE=RFG&ID_NUMPUBLIE=RFG_147&ID_ARTICLE=RFG_147_0133

[*Rapports*] :

Livre vert de la Commission Européenne : "Politique en matière d’audit : les leçons de la crise", en date du 13 octobre 2010.

24 pages, disponible en ligne sur le site de l’Union Européenne :

http://ec.europa.eu/internal_market/consultations/docs/2010/audit/green_paper_audit_fr.pdf

[*Sites Web*] :

- http://www.amf-france.org/

- http://www.cairn.info/

- http://www.cncc.fr/

- http://www.coso.org/

- http://www.creg.ac-versailles.fr/spip.php?rubrique67

- http://www.economie.gouv.fr

- http://europa.eu/

- http://fr.ifac.org/

- http://www.info-financiere.fr/

- http://eur-lex.europa.eu/

- http://www.focusifrs.com/

- http://www.focuspcg.com/

- http://www.lafinancepourtous.com/

- http://www.legifrance.gouv.fr/

- http://www.minefi.gouv.fr/

- http://www.plancomptable.com/

- http://www.vernimmen.net/html/glossaire/

Pour télécharger cet article au format pdf, cliquer sur le lien ci-dessous :