Introduction

L’Etat progressivement, malgré sa personne morale indéfiniment reconductible, a perdu de sa crédibilité, de son importance avec l’ouverture des économies à l’international et la financiarisation à outrance des opérations économiques et commerciales.

A l’aune de ce qui sera peut-être comme le prédit Jacques ATTALI, une crise majeure de l’économie globale, la question de la place de l’Etat dans l’économie revient sur le devant de la scène. La crise des subprimes, nous rappelle les circonstances des années 30, où le capitalisme débridé par ses spasmes, a naturellement conduit les dirigeants politiques à prêter une oreille attentive aux thèses de John Maynard KEYNES développé dans son livre « Théorie générale de l’intérêt et de la monnaie » en 1936. Cependant, l’approche classique de l’Etat défend une économie décentralisée. Les libéraux comme SMITH, SAY ou RICARDO considèrent l’intervention de l’Etat inopportune, car le marché s’autorégule, et inefficace car son potentiel de productivité est insuffisant. Par contre, une économie décentralisée peut déboucher sur des dysfonctionnements importants (market failures). En fait, le marché ne peut pas toujours être efficace sans régulations publiques (lois, brevets, taxation…) et les choix privés qui privilégient l’efficacité ne peuvent pas conduire au bien être général (justice sociale, équité) comme WALRAS ou le modèle d’Harrod Domar le souhaitait, sans la tutelle des choix publics.

En effet, le libre fonctionnement du marché n’aboutit pas toujours à une régulation satisfaisante de l’activité économique. Là où le marché ne conduit pas à une allocation optimale des ressources, l’Etat est-il plus performant ? Les décideurs publics recherchent ils toujours et uniquement le bien être collectif ?

En théorie, en présence de toutes les informations pour pouvoir prendre les décisions, la planification pourrait se révéler supérieure. La décentralisation des décisions et le tâtonnement des agents corrigent les erreurs du marché et permettent de tendre vers un équilibre. En pratique, le marché reste toujours supérieur dans l’allocation des ressources même s’il n’est pas parfait.

L’interdépendance et l’ouverture croissante de l’ensemble des économies de la planète a finalement, avec le temps et la complexification des marchés financiers, fait perdre à l’Etat une partie de son pouvoir au niveau international mais également des marges de manœuvre au niveau national.

Dans ce contexte perturbé, l’Etat est représenté souvent par les autres acteurs de la vie économique comme une force vulnérable face aux turbulences des marchés financiers mais aussi comme un acteur majeur, de poids, incontournable, dans le cadre des relations économiques internationales.

La crise économique et financière actuelle conduit-elle à un renforcement ou à une crise de l’Etat interventionniste ? Quelles sont les faiblesses et les forces de l’Etat dans ce contexte risqué de globalisation financière ?

Cet article cherche à apporter des éléments de réponses à toutes ces interrogations.

1) L’Etat, une force vulnérable face aux forces du marché :

**a) Les forces des marchés financiers

La globalisation financière et ses effets sur l’internationalisation des marchés de capitaux s’explique par ce que l’on appelle la règle des 3 D. la Dérèglementation (la suppression du contrôle des changes en 1989 en France, la libéralisation des mouvements de capitaux en 1990), le Décloisonnement (la création d’un marché unique de capitaux à l’échelle planétaire) et la Désintermédiation (la finance directe devient la puissance des marchés financiers et l’impuissance des Etats se fait de plus en plus forte).

Les acteurs économiques attendent de cette globalisation financière une meilleure allocation de l’épargne mondiale du fait de la concurrence et de la mobilité des capitaux, donc un abaissement des coûts des firmes multinationales ; une diversification des risques pour les prêteurs ; un financement plus aisé des déficits budgétaires (plus précisément pour la France et les USA) et enfin une amélioration des résultats des entreprises du fait de l’exigence des actionnaires. Mais ils constatent aussi de nombreux effets pervers, le développement d’investissements de portefeuille au détriment d’investissements à but industriel ou commercial, une gestion à court terme avec une grande prise de risque et surtout des politiques économiques nationales sous influence des marchés (en Europe notamment) par le développement d’agences de notation. Enfin, des facteurs d’instabilité comme la spéculation, les bulles financières et les crises à répétition perturbent l’activité économique mondiale. Ici, le marché financier n’est pas un marché comme les autres, il est particulièrement difficile à s’autoréguler. La spécificité de la formation des prix sur les marchés financiers est renforcée par une création monétaire peu limitée. Sur un marché normal, lorsque les prix augmentent la demande diminue (fonction décroissante de la demande), sur les marchés financiers, lorsque le prix d’un actif augmente, la demande pour cet actif augmente puisque le trend haussier permet d’être plus riche en achetant (effet richesse). Keynes en prenant appui sur la croyance collective et à l’analogie du concours de beauté le démontre [1].

***- La financiarisation de l’économie

Le système économique dans lequel évolue l’ensemble des agents économiques depuis 1945 est passé progressivement d’un système basé essentiellement sur une économie de marché s’appuyant sur la production et la consommation, en définitive une économie de production, à une économie d’endettement, une économie financiarisée. Désormais, l’objectif principal des agents économiques est d’accumuler le maximum de profits en passant principalement par la sphère financière. L’exemple le plus flagrant de cette transformation progressive de l’économie est celle des firmes multinationales, qui cotées en bourse, accumulent de grandes quantités des ressources en se rendant parallèlement dépendantes d’actionnaires qui les contraignent à faire de plus en plus de bénéfices afin d’obtenir plus de dividendes tout en ne tenant plus complètement compte de la ressource humaine.

Cette activité de spéculation renforce considérablement la demande d’actifs sur les marchés financiers. L’actif n’est pas demandé pour lui-même mais pour un motif de spéculation (demande de spéculation de Keynes). D’ailleurs, d’après Nicholas Kaldor, la spéculation, c’est « l’achat (ou la vente) d’un bien avec l’intention de le revendre (ou le racheter) à une date ultérieure, motivé par l’espoir d’une modification du prix et non pas par un avantage lié à l’usage du bien » [2].

***- L’organisation bancaire et ses conséquences sur les marchés financiers

L’organisation bancaire actuelle est composée de banques de dépôts (de détail) appelées aussi banques commerciales qui ont également des activités de marché, c’est-à-dire une activité de titrisation et de spéculation sur les marchés financiers. A coté des ces institutions financières, il existe également des banques d’affaires, appelées aussi banques de marchés ou sociétés d’investissement. Celles-ci ont comme objectif principal de développer des opérations de titrisation et de spéculation sur les marchés financiers pour le compte de leurs clients. Ces institutions n’ont pas de fonds propres comme les banques de dépôts, et leurs seuls bénéfices leur permettent de rémunérer leurs clients et de dégager les ressources propres qui leur permettent de créer leur force.

Les marchés financiers ont aspiré l’ensemble des acteurs économiques afin de les obliger à utiliser leurs outils financiers dans le but de réaliser des profits, d’allouer des ressources, se développer, être compétitifs et concurrentiels. Dans ce contexte, les banques commerciales ont eu tendance, à généraliser une activité importante de trading sur les marchés financiers parallèlement à leur métier de base, le dépôt. Le trading a progressivement pris plus de place, car très intéressant en termes de profit à court terme, tout en utilisant leurs dépôts (revenus, épargne et réserves propres) comme une « couverture » pour compenser leurs pertes sur leurs activités de marché. Ce métier complémentaire des banques commerciales les a obligées à être polyvalentes en se détachant progressivement de leur métier de base : être un acteur financier de dépôt et de crédit aux particuliers et aux petites entreprises. Le trading trop développé peut avoir des effets néfastes sur l’économie au niveau mondial comme nous avons pu le constater avec la crise des subprimes en 2007/2008. Cette crise immobilière, engagée par des crédits immobiliers (Alt-A, subprimes) utilisés par des banques américaines à partir de crédits bancaires de ménages américains insolvables a ravagé l’ensemble de l’économie mondiale en quatre années. La montée endogène des risques dans le secteur financier s’appelle l’overbanking. Le thème de la procyclicité des comportements bancaires et de la montée endogène des risques est ancien. Il suffit de relire Thornton, le premier théoricien de l’overbanking, ou de se référer au processus cumulatif de Wicksell qui précise que « lorsque l’état de confiance s’étend et que les taux d’intérêt restent inférieurs aux taux de profit espérés, le crédit alimente la croissance sans que les banques puissent toujours évaluer correctement la solvabilité des emprunteurs ». L’emballement du crédit encourage à l’excès la spéculation, puis la hausse des prix, aujourd’hui remplacée par l’inflation des prix d’actifs, ce qui alimente à nouveau le processus cumulatif. Le risque financier (risque de non-recouvrement des créances bancaires, risque d’effondrement des prix d’actifs) se trouve sous-estimé pendant les phases de boom et d’euphorie, ce dont témoignent, parmi les banques, la faiblesse des spreads, la croissance excessive des encours, l’inflation artificielle des collatéraux, la réduction des provisions.

A l’inverse, ce risque se trouve surestimé dans les phases de ralentissement ou de retournement de l’activité économique. C’est en ce sens que les systèmes financiers peuvent engendrer, tout à la fois, des effets procycliques sur la production et une accentuation de l’instabilité financière, occasionnant quelquefois une prolongation des phases d’expansion mais aussi une augmentation de la sévérité et de la durée des retournements [C. Borio, C. Furfine, P. Lowe, 2001].

Autrement dit, les banques déjà trop grandes pour faire faillite sont devenues encore plus grandes. Dans ces conditions, démanteler ces conglomérats énormes, par exemple en séparant banque d’investissement et banque de dépôt, devrait être un objectif prioritaire. Une banque trop grande pour faire faillite devrait être aussi trop grande pour exister. Mais une telle politique suppose une mutation en profondeur des esprits. Pour l’instant, elle semble bien éloignée et globalement le G20 continue à penser dans le cadre du capitalisme néolibéral. La persistance de la crise nécessitera un changement de paradigme. Les difficultés à venir sont de deux ordres : non seulement le maintien d’un chômage de masse dans beaucoup de pays développés mais également le développement d’importantes difficultés monétaires. Notons que jusqu’à maintenant, la crise a été principalement de nature financière et bancaire. Les autorités publiques ont réussi à la contrôler grâce au maniement vigoureux de l’arme monétaire. Pour le dire simplement, elles ont noyé les difficultés sous les liquidités avec l’aide active des banques centrales et la volonté des Etats. Cependant aujourd’hui, la masse des liquidités ainsi produites associées à la croissance vertigineuse des dettes publiques fait entrer la crise dans un nouveau stade, celui de la soutenabilité des Etats sur la scène internationale et les marchés financiers.

***- Les agences de notation et les conséquences de leurs actions sur les Etats

Le rôle des agences de notation n’est pas récent et a toujours fonctionné sur les marchés financiers. Mais l’arrivée des Etats, des institutions financières et des hedge funds sur les marchés ont déstabilisé un monde au départ régi par des grandes entreprises. Les agences de notation se sont progressivement spécialisées dans la notation des Etats dans leur capacité à rembourser les emprunts effectués sur les marchés financiers. Quasiment chaque Etat passe par la case « marché financier » pour obtenir des ressources financières pour compenser leur déficit budgétaire et les collectivités publiques (locales) pour investir. Il s’exerce donc une pression importante sur les Etats lorsque ceux-ci empruntent, pour obtenir le meilleur taux d’intérêt de remboursement. Les agences de notation jouent un rôle de régulation accentué par le nombre important de pays qui utilisent cette activité de trading pour compenser leur déficit public.

Cette concurrence sévère pour l’accès à l’emprunt sur les marchés financiers obligent les Etats à présenter des finances publiques les plus saines possibles ou en tout cas, les contraignent à entreprendre des réformes de structure qui les engagent vers un chemin de sortie de crise. Cette pression économique est liée aussi, pour la zone euro à l’application des critères de convergence décidés en 1992 par le traité de Maastricht. En définitive, les agences de notation contraignent les Etats à rendre plus soutenables leurs finances publiques en réalisant les efforts nécessaires économiques (politique fiscale et de compétitivité) et sociaux (réforme du marché du travail, de l’indemnisation chômage…). En quelques années, ces agences ont changé la donne sur les marchés financiers et ont contribué à rendre « prisonniers » les Etats de leur dette publique.

**b) L’Etat, une force vulnérable dans ce contexte perturbé

Les marchés financiers contraignent donc les Etats à être stratèges c’est-à-dire qu’ils les forcent à prendre en considération leur complexité et leurs exigences spécifiques. Ces marchés sont donc des moyens de financement très intéressants, car n’impliquant pas d’intérêts importants, par rapport aux banques commerciales, lors d’emprunts contractés. A contrario, ils sont très exigeants quant à la capacité de remboursement des Etats.

Sur cette base, les marchés imposent aux Etats une discipline budgétaire et financière drastique qui oblige les puissances publiques à engager des politiques austères et strictes par rapport à leurs dépenses. De ce fait, pour être en capacité de rembourser, les Etats doivent en interne développer des choix de politiques et la mise en place de réformes de structures pour être les plus efficients et compétitifs au niveau budgétaire d’abord puis au niveau du commerce extérieur.

Dans ce contexte, les Etats s’obligent à être les plus stratèges pour obtenir un taux d’intérêt le plus bas possible sur les marchés pour rembourser leur emprunt.

Cette exigence de soutenabilité s’exerce presque exclusivement sur les pays démocratiques industrialisés à économie de marché qui ont des besoins de financement importants pour soutenir leur activité et répondre à une contrainte supérieure, réduire impérativement leur endettement.

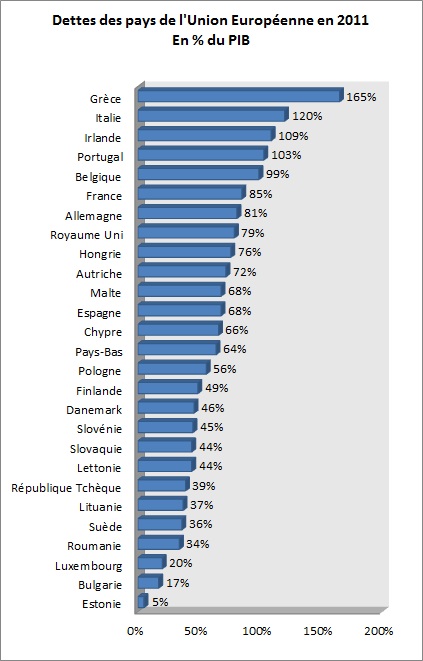

De ce fait, cette pression des agences de notation obligent les puissances publiques européennes essentiellement, à restructurer leur système productif industriel pour le rendre plus compétitif et plus concurrentiel afin de retrouver un chemin de croissance et d’emploi. Or, en période crise, les Etats ont de plus en plus de mal à travailler sur ces deux points : une discipline budgétaire et la compétitivité de leur économie. Malheureusement, les Etats qui n’arrivent pas à travailler ces deux urgences économiques en même temps ne pourront être considérés comme capables de rembourser leurs emprunts (Portugal, Italie, Grèce et Espagne). Ils seront considérés comme représentant un risque. En conséquence, leur notation sur les marchés financiers baissera et rendra encore plus compliqué leur accès à l’emprunt.

Les Etats se doivent de réfléchir à une ou des stratégies pour être efficaces afin d’accéder aux marchés financiers pour obtenir les ressources nécessaires à leurs dépenses publiques. Un manque de stratégie, des choix économiques et/ou politiques en contradiction avec les bases de la financiarisation de l’économie peuvent rendre l’accessibilité d’un Etat au marché difficile.

***- Les Etats « otages » des marchés financiers dans l’application de leur politique économique

A force de répondre avec application et régularité aux exigences des marchés financiers, les Etats deviennent prisonniers des agences de notation. François Hollande, lors de sa campagne présidentielle de 2012 souhaitait se battre contre les marchés financiers [3].

Force est de constater que malgré toute sa bonne volonté, la France est toujours obligée d’appliquer une politique économique de rigueur pour diminuer son déficit budgétaire et assainir ses finances publiques. Tous les gouvernements libéraux et sociaux-démocrates s’obligent à développer des actions publiques en faveur d’une plus grande soutenabilité de leurs finances publiques afin de ne pas laisser filer leur dette souveraine.

***- Zone Euro : des Etats en difficulté face à leur endettement public important

La monnaie unique est face à des critiques qui sont de plus en plus prégnantes quant à la survie de la zone euro suite aux défaillances de paiement de plusieurs pays : Irlande, Grèce, Italie, Espagne et Portugal. Ces Etats se sont trouvés en situation financière compliquée lorsqu’il a fallu rembourser leurs emprunts sur le marché financier. Le manque de croissance économique, un chômage massif et des finances publiques très détériorées ont incité les agents à capacité de financement, au vu des notations appliquées par les agences de notation, à augmenter leurs taux d’intérêts d’emprunt. Cette action a plongé ces pays dans de lourdes difficultés financières, économiques et sociales.

Certains économistes sont poussés à exprimer l’idée que le coût principal lié à l’UEM est la perte de souveraineté des pays participants en matière de fixation des taux de change et des taux d’intérêts. Ce coût est d’autant plus important que les pays sont soumis à des chocs asymétriques (perturbation économique qui n’a pas le même impact dans les différents pays de l’union européenne, exemple : forte croissance et tensions inflationnistes dans un pays, situation quasi déflationniste dans un autre pays…), car la politique monétaire devra arbitrer entre deux objectifs antinomiques : lutter contre l’inflation ou stimuler la croissance économique. La BCE va donc fixer un taux d’intérêt à niveau intermédiaire. Cette perte de souveraineté des Etats au niveau monétaire est préjudiciable à leurs économies. Pour exemple, l’appréciation de l’euro par rapport au dollar n’a pas les mêmes conséquences en France dont le commerce est davantage orienté vers l’Europe, qu’en Italie qui exporte plus en direction de pays dont la monnaie est rattachée au dollar. Cette critique qui tient à la totale rigidité des changes dans le système actuel est une contrainte pour beaucoup d’Etats. Auparavant, les conséquences de disparités entre les situations et les politiques économiques pouvaient être en partie atténuées par les modifications des parités (dévaluation) et la flexibilité des taux de change pour gagner en compétitivité. Désormais, les ajustements ne sont plus possibles par les taux de change et les déséquilibres inévitables nécessitent des modifications d’autres variables économiques telles que les salaires, les prix et le chômage. Pour finir, l’union monétaire reste sans union budgétaire et l’on peut se demander si la zone euro est une zone réellement optimale (selon Mundell [4]). En effet, elle présente une faible mobilité géographique de sa main-d’œuvre, une flexibilité réduite des rémunérations et l’absence d’un véritable budget centralisé rendant possible une action conjoncturelle.

2) L’Etat tente de rester un contre pouvoir institutionnel face aux risques de la globalisation financière :

**a) L’Etat, personne morale, une force institutionnelle :

L’Etat stratège libéral ou interventionniste opère des chocs d’offre de compétitivité en direction des marchés. Un choc d’offre présente l’ensemble des choix d’un gouvernement pour améliorer les conditions économiques, de production et d’innovation sur un marché en direction des offreurs, des producteurs, des entrepreneurs.

Cela peut être une incitation à l’embauche via des baisse de charges sociales (pour exemple, la TVA sociale proposée par le gouvernement de François Fillon), une amélioration de la prise en charge des nouveaux recrutés, une incitation à la recherche et à l’innovation via des crédits d’impôts ou tout simplement une priorité à un secteur d’activité en crise. Ici, l’Etat doit, par la confiance qu’il dégage par sa force institutionnelle via son budget et ses capacités de financement, pouvoir démontrer qu’il est maître de ses décisions économiques. Dans ce contexte, l’Etat peut décider de mettre en place des politiques économiques restrictives ou de relance de l’activité économique en fonction du contexte conjoncturel international.

L’Etat stratège européen, dans le cadre de la coordination des politiques économiques de l’Union européenne a pour objectif la création d’un bouclier économique, financier et commercial face aux géants américain et chinois. Ce bouclier se veut être une arme offensive qui a pour objectif de créer en Europe une dynamique de compétitivité qui manque cruellement aux économies de nombreux pays du sud de l’Europe enlisés dans l’endettement massif de leur Etat. La politique de la concurrence et la politique industrielle sont les fers de lance de la volonté commune d’une Europe qui se veut plus compétitive et donc plus forte pour accéder plus facilement aux marchés financiers.

Malgré tout, l’effort de nombreux pays pour avancer vers une Europe Constitutionnelle (après le traité de Lisbonne 2007-2010) n’est toujours pas entériné et gène le développement objectif d’un engagement solidaire et unitaire de l’Europe lorsque des difficultés apparaissent tant au niveau économique, financier et social.

**b) Des Etats qui agissent ensemble dans un cadre régional :

L’ensemble des Etats dans l’Union européenne ont tous la volonté d’agir ensemble et solidairement dans le but de sauver leur souveraineté économique et sociale.

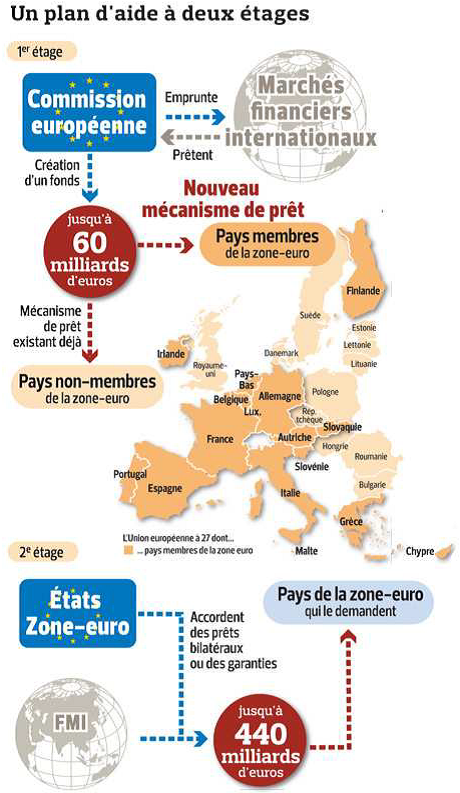

Dans ce cadre, l’Etat stratège européen a la volonté de créer une nouvelle structure financière commune par la mise en place du fonds de solidarité économique et financière (FESF) et du mécanisme européen de solidarité financière (MESF). Ces deux fonds de solidarité ont été crées en 2010 pour aider les pays dont la soutenabilité financière est très faible. Pour exemple frappant, la Grèce qui a déchainé l’actualité économique et sociale pendant de nombreux mois. Malgré quelques hésitations, l’Union européenne a joué la carte de la solidarité en créant les mécanismes de soutien financier aux Etats en difficulté financière. Pour enrayer la panique qui a éclaté suite à la « crise irlandaise » (2008), les Etats, au delà de l’aide accordée à ce pays, se sont entendus sur un gigantesque plan de secours à plusieurs étages, comme le montre cette infographie.

La différence entre le FESF et le MESF repose principalement sur trois critères. Le premier présente la garantie du fond. Le FESF est garanti par les Etats membres de la zone euro, tandis que le MESF est garanti par la Commission Européenne via l’utilisation du budget de l’union européenne. Le second présente la capacité d’intervention maximale du fond. Le FESF dispose d’une capacité de 440 milliards d’euros et le MESF de 60 milliards d’euros. Le troisième propose les pays qui peuvent recevoir l’aide du fond. Ici, étant donné la provenance des garanties de chacun des fonds de stabilité, il est assez cohérent que le FESF ne puisse apporter des aides qu’aux 17 Etats de la zone euro, alors que le MESF peut aider les 27 Etats membres de l’Union Européenne.

En cas de non remboursement d’un pays ayant reçu une aide du fond de stabilité, l’impact sera direct dans le cas du FESF (hausse de la dette via les garanties apportées par les pays membres) et indirect dans le cas du MESF, car c’est le budget de l’Union Européenne qui sera alors utilisé pour rembourser les créanciers du MESF.

Mais comme ce sont les pays membres qui financent le budget de l’Union Européenne, le résultat reste le même que pour le FESF, une augmentation de la dette.

Le MESF a été activé deux fois depuis sa création. En Irlande pour un montant de 22,5 milliards d’euros et au Portugal pour un montant de 26 milliards d’euros. Autant dire qu’il ne reste plus que peu de ressources de ce fond (60 - 48,5 milliards d’euros) et donc peu de marge de manœuvre pour l’aide à apporter. Contrairement au FESF qui a été dégradé par Standard and Poor’s au moment où de nombreux pays de la zone euro ont perdu leur triple A, le MESF a toujours la note maximale (triple A) car il est sous garantie de la Commission européenne.

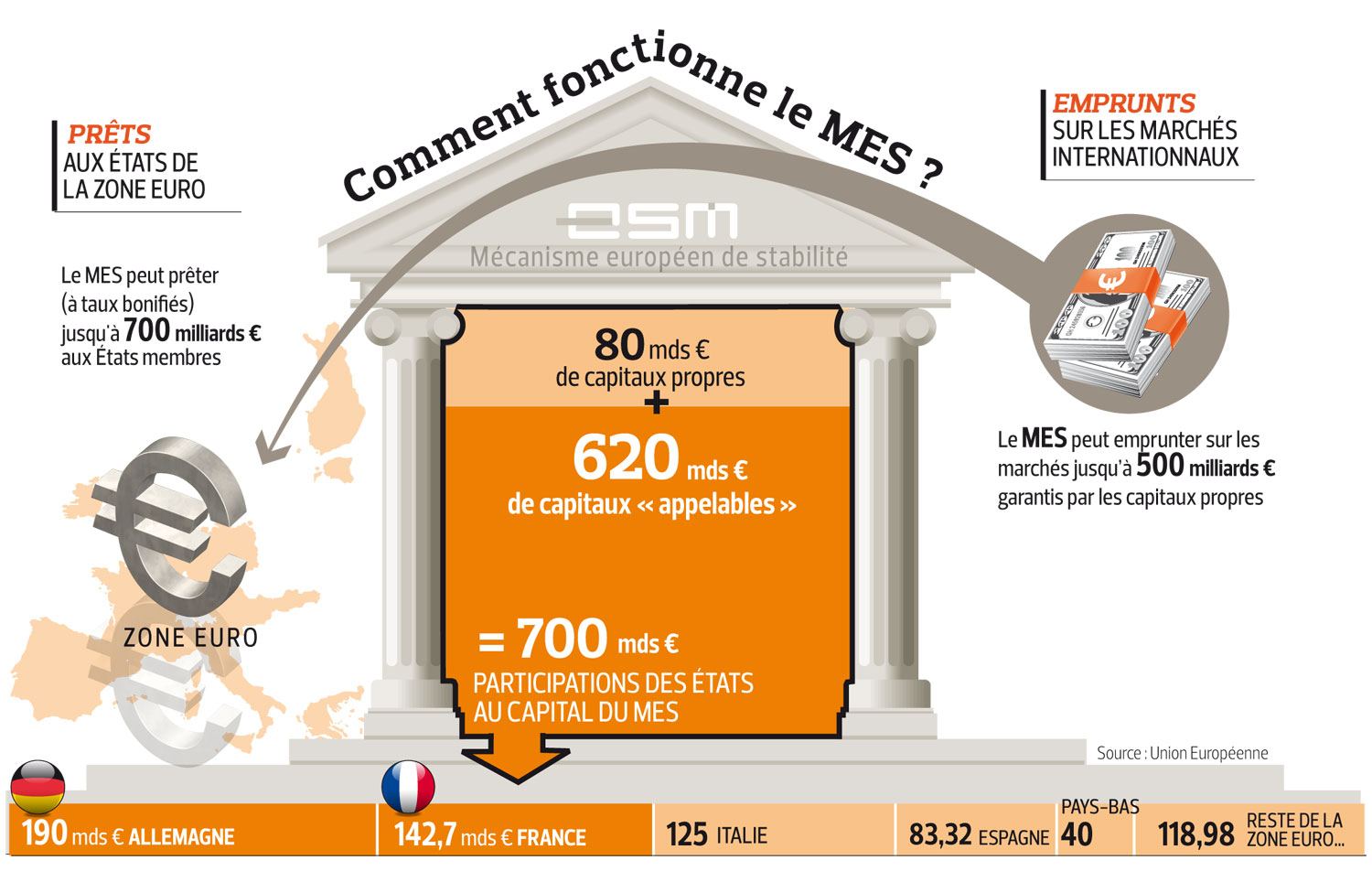

Ces deux fonds ont été remplacés par le MES (mécanisme européen de stabilité) entré en vigueur en septembre 2012. Quelle est la différence entre le FESF, le MESF et le MES ? Le MES sera un dispositif permanent (contrairement aux FESF et au MESF qui ont été crées pour être supprimés en 2013).

Sorte de FMI européen, le MES est un instrument de solidarité financière permanent qui peut intervenir sur les marchés et voler au secours d’un État membre de la zone euro menacé de faillite, à condition que ce dernier ait ratifié le pacte budgétaire. Le MES peut intervenir quand les taux d’intérêt d’un État membre deviennent insupportables et menacent la stabilité financière de la zone euro. Le MES fait l’objet d’un traité ratifié par les dix-sept États membres de la zone euro, annexé au traité de l’UE. La capacité de prêt du MES sera portée à 500 milliards d’euros en 2014. En y ajoutant les prêts non utilisés du FESF (200 milliards d’euros), la force de frappe du MES sera de 700 milliards d’euros, soit l’équivalent de celle du Fonds monétaire international (FMI). Dans le contexte actuel de morosité de l’activité économique, cet outil financier unique de l’Union Européenne est le paravent protecteur d’une explosion redoutée de la zone euro. Les Etats européens ont compris l’importance de s’entendre pour la construction d’un bouclier financier européen mais pas à n’importe quel prix. Les Etats de l’Union devront ratifier le traité de pacte budgétaire pour accéder à l’aide proposée par le MES. La force des Etats n’a pas été simplement une volonté de s’unir pour aider financièrement des Etats de l’union en difficulté, la force des Etats a été celle d’une union politique et presque « sacrée » pour sauver et la zone euro et le cadre européen dans son ensemble.

***- L’exigence du pacte européen pour la stabilité financière de la zone euro :

Le pacte européen comprend trois volets : le premier consiste en un projet de loi autorisant la ratification du traité sur « la stabilité, la coordination et la gouvernance au sein de l’Union économique et monétaire ». Ce texte durcit la responsabilité budgétaire des pays en les obligeant à être plus strictes sur l’utilisation de leurs dépenses et plus efficaces au sujet de la recherche de performances de leurs administrations ainsi que sur la compétitivité de leurs économies ce qui va inévitablement renforcer la coordination des politiques économiques et améliorer la gouvernance de la zone euro, tout ce que recherche Bruxelles. Le deuxième, le projet de loi organique relatif à la programmation et à la gouvernance des finances publiques, traduit ce traité dans la loi des différents pays signataires. Enfin le troisième, le pacte européen adopté au Conseil européen des 28 et 29 juin 2012 revient sur les mesures de soutien à la croissance et à l’investissement d’un montant global de 120 milliards d’euros et sur la mise en œuvre rapide d’une union bancaire dans la zone euro « pour garantir la stabilité du secteur financier et protéger les contribuables et les épargnants » ainsi que le lancement d’une taxe européenne sur les transactions financières. Le Conseil européen veut aller vers une modification substantielle de l’organisation bancaire actuelle. Comme nous l’avions indiqué plus haut, l’organisation du secteur bancaire aujourd’hui est le fait de géants financiers polyvalents qui prennent de nombreux risques sur les marchés financiers internationaux, il est donc urgent d’avoir la volonté de changer les choses.

Conclusion :

Il est frappant de constater à quel point les marchés se sont montrés incapables d’infléchir de modérer les déséquilibres économiques et financiers engendrés par la globalisation financière. C’est une question qu’il faut garder à l’esprit.

Ainsi, selon la théorie de l’efficience financière, la concurrence aurait-elle dû accroître le bien-être des consommateurs, en l’occurrence les emprunteurs en leur fournissant des produits de bonne qualité, capables de gérer les risques que comporte l’accès aux marchés financiers.

L’entrée en crise correspond à un moment où ces déséquilibres prennent une ampleur telle que la cohérence d’ensemble se trouve remise en cause. La question d’une nouvelle régulation financière est alors posée.

Cependant, la crise n’offre pas de solution tout prête. Loin de là, dans un premier temps, elle ne fait qu’aggraver les problèmes car elle accentue les tendances propres au capitalisme patrimonial. Si on prend la question financière en 15 ans le secteur bancaire a évolué vers un haut degré de concentration autour d’un petit nombre de très grandes banques. Cette évolution est problématique parce qu’elle produit des géants qui, en raison de leur taille, poussent les Etats à leur venir en aide en cas de difficultés. Tous les économistes sont d’accord pour juger une telle situation inacceptable car elle conduit ces acteurs à prendre des risques excessifs puisque leurs profits leur reviennent et leurs pertes sont socialisées. Dans un second temps, elle participe à casser en partie l’unité nationale, l’équilibre économique au sein des nations au profit des acteurs financiers qui exigent des Etats des cures d’austérité contraignant souvent durement leurs populations.

Ce contexte très perturbé, obligent les Etats pour des raisons de sécurité financière, monétaire, économique et sociale à agir pour sauvegarder l’épargne et les ressources financières des banques en développant des mesures d’urgences mais qui accentuent encore plus leur concentration. Toutes ces actions engagées par les autorités publiques les empêchent d’être toujours plus efficaces et confiantes pour conduire des politiques économiques saines et cohérentes pour satisfaire les besoins de leur population et les exigences des acteurs des marchés.

Pour télécharger cet article, cliquez sur l’icône ci-dessous :

Bibliographie :

- Les conférences organisées par le Cercle des Economistes lors des rencontres d’Aix en Provence en 2011 autour du thème [**« Le monde dans tous ses Etats »*],

- Alternatives économiques, Hors série : [**Les chiffres de l’économie (2011/2012)*],

- Alternatives économiques, Hors série : [**L’état de l’économie (2012)*],

- Alternatives internationales, Hors série : [**L’état de la mondialisation (2012/2013)*],

- Problèmes économiques, Hors série n°2 : [**Comprendre les crises économiques*], 2012,

– Edition « La Découverte » : [**La crise de la finance globalisée*], Anton Brender et Florence Pisani, 2009 n°533, - Edition « La Découverte » : [**La crise des dettes souveraines*], Anton Brender, Florence Pisani et Emilie Gagna, 2012, n°601,

- Edition « La Découverte » : [**La France face aux marchés financiers*], Anton Brender, 2004, n°385,

- Edition « La Découverte » : [**Les agences de notation*], Norbert Gaillard, 2010, n°547.

Sitographie :

- www.alternativeseconomiques.fr

- www.lesechos.fr, articles 2011 et 2012

- www.lefigaro.fr, articles 2011 et 2012

- www.lemonde.fr, articles 2012 et 2013

- www.imf.org, Perspectives économiques mondiales, septembre 2011

- http://epp.eurostat.ec.europa.eu, chiffres Eurostat sur la dette publique des administrations publiques 2011