Introduction

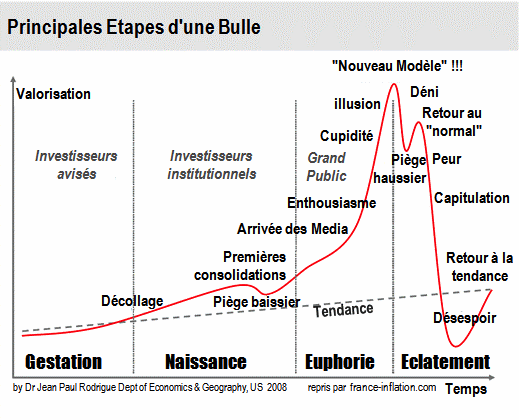

Le marché de l’immobilier français n’est pas un ensemble homogène. Il paraît évident de dissocier l’immobilier des grandes agglomérations de celui des régions rurales, l’immobilier de luxe de celui plus ordinaire. Malgré les disparités en termes d’attractivité du territoire et de spécificités intrinsèques du bien, des tendances générales apparaissent et un certain nombre d’analystes anticipent une chute importante des prix en raison de l’éclatement de la bulle spéculative qui nourrit le marché de l’immobilier français depuis une dizaine d’années. Cependant, l’immobilier occupe une place privilégiée dans le placement de l’épargne des Français qui perçoivent les actifs immobiliers comme une valeur refuge face aux variations incontrôlées et parfois absurdes de la valeur des actions et des obligations sur les marchés financiers. Il semble, cependant, illusoire de penser que les actifs immobiliers français ne sont pas soumis à la spéculation des investisseurs compte tenu de la hausse importante des prix de l’immobilier et de sa déconnexion par rapport aux facteurs dits « fondamentaux ». En effet, une bulle spéculative (schéma 1) représente une situation où le prix d’un actif financier augmente indépendamment des facteurs dits « fondamentaux » qui déterminent sa valeur « naturelle ». KINDLEBERGER (1994) [1] explique que précédant une bulle spéculative, l’optimisme s’installe dans un climat de confiance et de prospérité durable. La hausse des prix est en cours et s’alimente d’elle-même jusqu’à tourner à l’euphorie spéculative. La dynamique d’une bulle spéculative repose sur une perte de rationalité et un excès de confiance et d’euphorie. Pour ALBOUY (2005), « l’important à ce stade n’est plus de savoir si l’action est à son juste prix – sa valeur fondamentale – mais d’anticiper ce que les autres vont faire. La hausse entretient alors la hausse et le marché se déconnecte de la réalité économique ». Par conséquent, la rationalité individuelle de l’investisseur n’est pas déconnectée de l’irrationalité collective du marché (O. BLANCHARD, 1979). KEYNES a montré qu’il existe une rationalité à anticiper ce que les autres intervenants anticipent puisque celle-ci est auto-validante. La hausse du cours s’explique par les anticipations des investisseurs et le comportement mimétique qui en découle. Si le prix intrinsèquement justifié d’un bien n’est pas corrélé à son rendement, sa fixation demeure incertaine. Tant que les facteurs fondamentaux justifient une hausse des prix et qu’un nombre suffisant d’acteurs se montrent confiants, on ne peut guère évoquer une bulle immobilière [2].

Par conséquent, un certain nombre d’analystes prédisent que la tendance haussière, de ces dernières années, qui a commencé à s’essouffler voire à infléchir selon les régions, se retournera de manière significative, modifiant en substance la relation qu’entretiennent les français avec l’immobilier. Tout porte à croire que les actifs immobiliers français sont soumis à une euphorie spéculative qui cessera incessamment sous peu réduisant les prix de l’immobilier de 30 à 50 % en sept ans environ. Nonobstant ces thèses, le marché de l’immobilier français ne s’apparente pas à celui de l’Espagne ou des États-Unis, deux pays ayant connu une explosion de leur bulle spéculative, et ses particularités nuancent la théorie selon laquelle les prix de l’immobilier français vont connaître une baisse significative et prolongée.

Cet article vise à apporter une réflexion sur le devenir du marché de l’immobilier français, lieu de confrontation de l’offre et de la demande, compte tenu notamment de l’environnement économique actuel et d’une éventuelle bulle spéculative concernant le prix des actifs immobiliers français. Ce cas nous permettra d’analyser le fonctionnement, en général, d’un marché qui organise les échanges et dont les interactions entre l’offre et la demande permet de déterminer les conditions de l’échange et le prix de marché , une information essentielle qui contribue à assurer une coordination de multiples décision économiques dont celle d’investir.

I) L’immobilier français, une valeur spéculative, promis à un effondrement prochain ?

**A) L’évolution à long terme des prix de l’immobilier déconnectée des facteurs fondamentaux.

La France connait une augmentation soutenue des prix de l’immobilier depuis les années 1990. Ils ont été multipliés par 2,6 alors qu’ils sont restés constants en Allemagne. La France est le seul pays ayant conservé des niveaux de prix de l’immobilier supérieurs à ceux enregistrés en 2007 avant la crise des subprimes. Cette évolution des prix, déconnectée des facteurs dits fondamentaux, laisse penser qu’elle pourrait s’apparenter à un éclatement de la bulle spéculative.

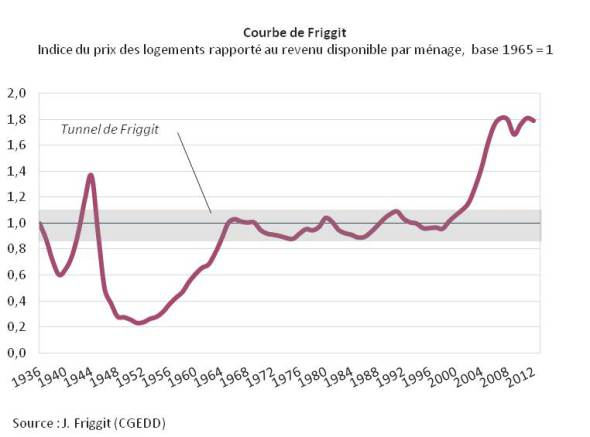

Un des premiers facteurs fondamentaux est le revenu annuel moyen d’un ménage français. Jacques FRIGGIT (voir schéma 2) relève que, de 1965 à 2000, l’indice du prix des logements en France a augmenté approximativement au même rythme que le revenu par ménage (« tunnel de Friggit » ou « courbe de Friggit »), mais a ensuite crû beaucoup plus rapidement, atteignant en 2007 puis en 2010 un niveau supérieur de 70 % à cette tendance longue. Ainsi, le prix des logements est passé de deux fois et demie à plus de quatre fois le revenu annuel moyen par ménage. Jacques FRIGGIT argue que le prix des logements rejoindra à terme cette tendance longue, l’incertitude portant sur le rythme auquel ce retour s’effectuera : un scénario rapide correspondrait à une diminution cumulée du prix des logements de 35 % en cinq à huit ans ; un scénario lent correspondrait à un prix des logements restant constant pendant quinze à vingt ans, le « tunnel » n’étant rejoint que sous le lent effet de la croissance du revenu par ménage. Au vu des évolutions passées, un scénario rapide serait plus probable qu’un scénario lent, mais ce dernier ne peut être exclu.

Olivier ELUERE, économiste au Crédit Agricole, estime que les prix de l’immobilier français dans l’ancien sont surévalués de l’ordre de 25 % en moyenne et de 35 % à Paris, au regard notamment des niveaux atteints par les taux d’effort théorique qui correspondent à la charge de remboursement annuel d’un crédit habitat rapportée au revenu annuel du ménage acquéreur. Dans un contexte de taux du crédit immobilier bas et de faiblesse de l’offre, il prévoit une baisse des prix plus forte qu’en 2012, de l’ordre de « -5 % à -6 % en glissement annuel, soit un repli cumulé de 8 % entre fin 2011 et fin 2013 ».

D’après Pierre SABATIER, cofondateur de Primeview [3] ci-dessous à partir de 1998, la hausse des prix de l’immobilier a cessé d’être corrélée à deux facteurs structurels à savoir, l’inflation des biens et des services, impactant directement le coût de la construction, et la hausse des revenus des ménages. « Même corrigés de l’inflation, les prix immobiliers dans l’ancien ont augmenté de 110 % depuis 1998. Et sur la même période, l’écart entre ces prix et le revenu moyen des ménages français s’est creusé de 87%. », selon Pierre SABATIER [4]. La baisse des taux d’intérêt et l’allongement de la durée des prêts (de 14 à 20 ans) ont permis d’accroître de 92 % la capacité d’emprunt des ménages français. En parallèle, les aides fiscales et le prêt à taux zéro n’ont pu qu’accentuer ce phénomène.

Pour l’institut Primeview, le marché immobilier français serait une bulle gigantesque, dangereuse car elle concerne l’ensemble du territoire et qu’elle est fragile à toute évolution financière ou règlementaire défavorable. D’après le président de Primeview, « les prix baisseront d’au moins 35 % à 40 % pour les cinq à dix ans à venir pour des raisons démographiques. », de -7 % à -10 % par an jusqu’en 2015, puis de -3 % à -5 %, les années suivantes. En dehors d’une approche purement spéculative de la hausse des prix de l’immobilier, le cabinet indépendant de recherche économique et financière Primeview se positionne sur un changement de « cycle immobilier essentiellement pour des raisons de structure démographique » en anticipant que « pour les 25 prochaines années, avec l’arrivée progressive des baby-boomers à l’âge de cessation d’activité, le nombre de vendeurs nets d’immobilier, c’est-à-dire les plus de 59 ans, va être supérieur de 1,3 million au nombre d’acheteurs nets. » Ce déséquilibre entre l’offre de biens immobiliers et la demande provoquera une baisse des prix, malgré une faible sensibilité des prix de l’immobilier à l’offre de biens immobiliers. En effet, J. FRIGGIT précise que l’élasticité du prix des logements par rapport à leur nombre semble être de l’ordre de -1 ou -2. « Même s’il y avait un million de logements supplémentaires en France (soit 3 % du parc), toutes choses égales par ailleurs, le prix des logements ne serait plus faible que de 3 à 6 % ».

**B) La conjoncture actuelle propice à une baisse sensible de la demande de logements.

Les candidats à l’acquisition d’un logement sont moins nombreux. Par conséquent, l’agence Standard and Poor’s anticipe un recul de 5 % des prix de l’immobilier français en 2013 et 2014. Nonobstant la baisse des taux de crédits immobiliers, le pouvoir d’achat des possibles acquéreurs diminue. Le pouvoir d’achat des ménages français a reculé de 0,3 % en 2008, de 0,1 % en 2011 et de 0,4 % en 2012 (INSEE). La hausse de la pression fiscale (désindexation du barème de l’impôt sur le revenu, contribution exceptionnelle pour les contribuables de l’ISF, etc.) liée aux mesures de rigueur prises pour réduire le déficit public est le principal facteur de cette régression. La solvabilité des ménages français et les leviers du soutien de l’État au secteur de l’immobilier s’étiolent peu à peu et rendent plus difficiles les transactions sur le marché immobilier. Les restrictions concernant les avantages fiscaux tels que la fin du dispositif Scellier ou du prêt à taux zéro pour l’ancien, la taxation de la plus-value pendant 30 ans sur les résidences secondaires, etc. contribuent à la morosité du marché immobilier. Un phénomène accentué par la dégradation du marché du travail français qui pèse sur les revenus d’activité. La hausse du chômage (10,6 % au quatrième trimestre 2012) et le ralentissement des salaires freinent l’initiative des acheteurs et favorisent la baisse des prix en 2013-2014. Les ménages français sacrifient une partie de leur épargne dont le taux est passé de 16,1 % fin 2011 à 15,6 % fin 2012 pour maintenir plus ou moins leur niveau de dépenses. La consommation a tendance, cependant, à fléchir face à la baisse du pouvoir d’achat. Cette évolution impacte le niveau des investissements immobiliers des ménages français.

En revanche, une autre tendance plus favorable aux ménages apparaît. Les baisses conjointes des prix de l’immobilier et du coût des crédits immobiliers permettront, d’après le baromètre CAPACIM, d’améliorer le pouvoir d’achat immobilier des ménages français [5]. Cela sera-t-il suffisant pour maintenir la demande de logements en France ? Sachant que malgré des taux d’intérêt immobiliers bas, relativement peu de ménages accèdent au crédit immobilier en raison du refus des banques de prendre certains risques compte tenu de la conjoncture actuelle. Le durcissement des conditions d’octroi de crédits immobiliers (la dégradation de la note de la dette souveraine par l’agence Standard et Poor’s et la mise en œuvre des normes Bâle III), la diminution de la demande de crédits et de sa durée moyenne sont autant d’éléments expliquant la baisse de l’investissement immobilier.

Un troisième argument laisse penser à un ralentissement de la demande de logements. En effet, le niveau des prix de l’immobilier actuel est tel qu’il rend l’acquisition immobilière moins intéressante tant pour l’achat d’une résidence principale que pour l’investissement locatif. La réflexion sur l’opportunité d’acquérir sa résidence principale semble utile à mener. En effet, S. ALLONIER montre que les trentenaires urbains n’ont pas toujours intérêt à acquérir leur résidence principale [6]. La société Meilleurstaux.com et Asterès [7] prouvent, par leur simulateur, qu’un trentenaire met en moyenne 21 ans pour que l’achat soit plus rentable que la location à surface identique [8] en partant des corollaires suivants : acquisition et crédit immobilier versus location et placement sur un livret A de l’apport personnel et de la différence entre une mensualité d’emprunt et une location. Les trentenaires subissent la frénésie passée du marché immobilier qui a provoqué une hausse des prix de 120 % sur 15 ans et les perspectives actuelles d’appréciation du bien qui ont disparu. L’arrêt de la hausse des prix remet en question la pertinence d’un achat immobilier pour une résidence principale avec peu d’apports personnels sachant qu’une vente avant une vingtaine d’années n’est pas rentable pour les vendeurs. Les modes de vie actuels rendent ce délai d’autant plus insurmontable. Ces propos sont à nuancer, comme le souligne Marie PERARDELLE, spécialiste de l’ingénierie patrimoniale à Primonial [9]. Cet investissement est à encourager sauf s’il suppose que le ménage y consacre l’intégralité de son épargne et ne puisse pas, en parallèle, préparer sa retraite. Parallèlement, l’acquisition immobilière à but locatif apparaît de moins en moins attractive. L’investissement locatif devient plus hasardeux et moins rentable malgré la baisse des prix de l’immobilier. En effet, l’alourdissement de la fiscalité réduit le taux de rentabilité net. Ces mesures concernent la durée d’exonération des plus-values passant de quinze à trente ans, la surtaxe sur les plus-values de plus de 50 000 euros, etc. Le calcul du rendement locatif doit aussi s’apprécier en fonction du potentiel de hausse de la valeur des logements et de la plus-value à la revente. Or, les prix en baissent, dans de nombreuses régions, font craindre le risque de perte de valeur du logement pour les nouveaux acquéreurs. Conjointement, les loyers en hausse de 2,2 % en moyenne, en 2012, en France, sont en baisse, en moyenne de 0,8 % en rythme annuel en février 2013, dans 60 % des villes de plus de 100 000 habitants, selon le réseau Clameur [10]. Par conséquent, les perspectives de hausse des rendements locatifs ne sont pas optimistes. En effet, Jean-François BUET [11], président de la Fnaim, exprime que la France se heurte à un problème économique et à un problème d’emploi. Le pouvoir d’achat des locataires se détériore et la baisse des prix de l’immobilier n’a que peu d’impact sur la rentabilité locatif. Cette conclusion est à nuancer en fonction des régions. En effet, alors que le taux de rendement locatif brut pour un appartement de deux pièces au 1er février 2013 se situe à 8,1 % sur la ville de Mulhouse, il n’atteint que 3,4 % pour la ville de Paris.

Un certain nombre de conditions semblent réunies pour assister à un recul de la demande d’achats de logements et, pour que s’en suive, une baisse plus ou moins importante des prix échelonnée sur les années à venir.

II) L’immobilier français, une valeur refuge, protégeant le marché d’une crise semblable à celle de l’Espagne ou des États-Unis ?

**A) L’insuffisance de l’offre actuelle de logements en France protège le marché d’un effondrement des prix de l’immobilier semblable à celui de l’Espagne.

La France exprime un besoin de logements plus important que n’est l’offre. D’après Jean-Jacques MARTEL [12], l’allongement de la durée de vie, la monoparentalité, l’allongement de la durée des études, la réduction du temps de travail et la sensibilisation environnementale augmentent les besoins et le renouvellement de logements. D’un point de vue législatif et réglementaire, il apparaît nécessaire de favoriser la construction pour réduire la demande de logements mais, d’un point de vue écologique et agricole, il semble nécessaire de limiter la déprise agricole (volonté du Grenelle de l’environnement), ce qui accentue la rareté du foncier et donc de l’offre de logements.

Ce constat nous permet d’écarter le phénomène qui s’est produit en Espagne.

En 2005, le secteur de l’immobilier espagnol pesait 17 % du PIB national. Entre 2001 et 2009, les deux tiers des maisons construites en Europe l’ont été en Espagne. 80 % des ménages espagnols sont propriétaires de leur logement. En 2007, l’engorgement de la construction neuve commence à se faire ressentir et la crise financière de 2008-2009 a précipité l’éclatement de la bulle immobilière en Espagne en révélant les importants déséquilibres de l’économie espagnole. L’excès de constructions neuves par rapport aux demandes a déséquilibré le marché immobilier espagnol entraînant un recul brutal de l’activité de ce secteur et des prix. Avant cette crise financière, la croissance espagnole reposait sur le crédit et l’investissement dans la construction résidentielle. La croissance espagnole était fondée sur des taux d’intérêt bas facilitant l’accès des ménages aux crédits à la consommation et immobilier. Avant 2008, l’endettement privé était fortement élevé et l’utilisation de cet endettement dans des investissements immobiliers, et non dans l’industrie, n’a pas permis de réduire le déficit extérieur commercial, au contraire il l’a accentué. Ce marasme a eu un impact immédiat sur l’économie réelle car le BTP occupait un tiers des emplois en Espagne avant la crise. Actuellement, 25 % de la population est au chômage. Par ailleurs, les communautés autonomes (l’Espagne est un pays fortement décentralisé, les communautés autonomes emploient les 3/4 des fonctionnaires et se chargent d’une grande partie des services publics) cumulent un déficit de 133 milliards d’euros, les taxes sur le secteur de la construction ne leur permettant plus de renflouer les caisses et la spéculation sur le secteur de l’immobilier échouant.

L’éclatement de la bulle immobilière espagnole a retenti, également, sur le secteur bancaire car les créances immobilières douteuses détenues par les banques espagnoles susceptibles de ne jamais être remboursées ne cessent d’augmenter passant de 3,4 % fin 2008 à 10,78 % en janvier 2013. La vulnérabilité du secteur bancaire a obligé le gouvernement à mettre en place un plan d’assainissement du secteur bancaire. Cette purification des bilans des banques réduit considérablement les prêts octroyés aux ménages et aux entreprises, aggravant la situation économique du pays.

Eric DELANNOY [13], vice-président du cabinet de conseil en stratégie opérationnelle Weave, explique que les caisses d’épargne espagnoles ont utilisé un mode de financement à l’anglo-saxonne en privilégiant le commercial sur le risque. « Les banques ont accordé des prêts immobiliers sans se préoccuper de la solvabilité des emprunteurs. La tentation était forte d’agir ainsi, à l’époque où le BTP était facteur de croissance, d’autant plus qu’elles pensaient réussir à éponger leur capacité de financement grâce à la croissance de la bulle immobilière ». Cette situation a perduré jusqu’à l’éclatement de celle-ci.

La Sareb (Société de gestion des actifs liés à la restructuration bancaire) a pour mission de racheter les actifs à risque détenus par les banques espagnoles (terrains non construits, immobiliers non achevés, etc.) pour les revendre et assainir le bilan de ces dernières. Cette structure, surnommée la « bad bank », répond à une obligation imposée par la Commission Européenne pour l’octroi d’une aide européenne versée au profit du secteur bancaire espagnol. 41,4 milliards d’euros ont été versés pour le plan de recapitalisation des banques espagnoles et la création de la « bad bank ». La crise bancaire espagnole concerne essentiellement les caisses d’épargne. En effet, les communautés autonomes espagnoles (17) ont incité les caisses d’épargne à financer de vastes programmes de logements afin de développer le secteur du BTP. Pour cela, une série de fusions entre caisses d’épargne ont été opérées, elles sont passées de 45 à une dizaine seulement. Par exemple, Bankia résulte d’une fusion de sept caisses d’épargne. Malheureusement, ces banques ont fusionné sans prendre le temps d’assainir leurs bilans ce qui a conduit à la situation décrite ci-dessus.

L’éclatement de la bulle spéculative a provoqué une baisse de 25 % des prix de l’immobilier en moyenne en Espagne. Certains estiment qu’une diminution de 50 % des prix serait nécessaire pour relancer le secteur de l’immobilier. Les causes de l’éclatement de la bulle spéculative immobilière espagnole différent de la situation française car l’offre de logements en France reste insuffisante par rapport à la demande. Le ralentissement économique que traverse la France accentue ce phénomène. En 2012, la mise en chantier de logements neufs a baissé de presque 20 % par rapport à 2011, et entre décembre 2012 et février 2013, elle en est recul de 22 % par rapport à la même période un an plus tôt. Michel MOUILLART, professeur d’économie à l’Université de Paris Ouest, explique que « depuis le début de l’année, l’accession à la propriété privée est en train de plonger. Les statistiques des deux premiers mois de l’année confirment qu’en 2013, on va être en-dessous des 280.000 logements commencés en 2013 en construction neuve, contre 304.200 en 2012. Il faut remonter à 1998 avec 273.700 unités pour trouver une année aussi mauvaise » [14]. La morosité des perspectives économiques freine les ménages dans un projet de construction ou d’achat immobilier d’autant plus que les aides fiscales ont été largement réduites et que le dispositif Duflot pour l’investissement locatif, selon M. MOUILLART, « peine à répondre aux besoins des constructeurs ». En outre, la volonté du Gouvernement français de relancer le secteur de la construction s’accompagnera, à partir de 2014, de quelques mesures comme l’abaissement du taux de TVA à 5 % pour la construction de logements sociaux ou une subvention de 1 350 euros pour les travaux de rénovation, tout en affichant un objectif de baisse des prix de l’immobilier. « Relancer le secteur de la construction tout en préconisant une baisse des prix ne va pas de soi. Les données de l’OCDE montrent en effet que le secteur de la construction est très pro-cyclique. L’investissement résidentiel est positivement corrélé aux prix de l’immobilier. Une baisse des prix est mécaniquement accompagnée par une baisse de la construction. », comme le souligne T. GRJEBINE [15], économiste au CEPII. Par conséquent, le soutien du secteur de la construction par des mesures gouvernementales contribue à un maintien des prix de l’immobilier ce qui réfuterait l’idée d’un éclatement de la bulle immobilière.

Une nuance est à apporter au manque de logements. Cette pénurie concernerait la région parisienne et non l’ensemble de la France [16] (DESJARDINS, 2011). En effet, la population de la France métropolitaine et le nombre de ménages ont augmenté respectivement de 0,51 % et de 1,26 % par an en moyenne entre 1975 et 2010. Le ratio stock de logements sur population est le plus élevé en France parmi tous les pays de l’Europe de l’Ouest. La France a construit bien plus de logements dans les années 2000 que le Royaume-Uni et l’Allemagne (JACQUOT, 2012).

Cependant, Thomas GRJEBINE [17] démontre que si la pénurie de logements expliquait le boom de l’immobilier en France, le prix des loyers serait impacté. Or, la France assiste, depuis une dizaine d’années, à un décrochage, du niveau des loyers par rapport au prix de l’immobilier. Ce décrochage indiquerait, selon T. GRJEBINE, l’existence d’une bulle immobilière en France, la valeur d’un actif pouvant être évaluée comme la somme actualisée de ses rendements futurs. Le Royaume-Uni, les États-Unis et l’Espagne ont connu cette même tendance jusqu’à la crise mais cette divergence entre l’évolution des prix de l’immobilier et celle des loyers s’est réduite, sauf en France.

**B) Le caractère raisonnable de l’endettement immobilier des ménages français protège le marché d’un effondrement des prix de l’immobilier semblable à celui des États-Unis.

Les États-Unis ont connu récemment un éclatement de leur bulle immobilière. V. GROSSMANN-WIRTH, S. RIVAUD et S. SORBE [18] apportent une analyse de la formation de la bulle immobilière américaine et de son éclatement en 2006. Pour ces auteurs, la hausse de l’investissement immobilier aux États-Unis à la fin des années 1990 s’appuie sur des déterminants fondamentaux tels que l’amélioration du revenu des ménages américains, un faible chômage, une augmentation du coût de la construction (liée notamment à la hausse des cours des matières premières) et à un taux d’intérêt sur les prêts hypothécaires plutôt bas. La baisse du taux directeur de la FED et la forte demande extérieure pour les obligations publiques américaines expliquaient la tendance à la baisse des taux d’intérêts des prêts. Les États-Unis ont assisté à une hausse non fondamentale des prix de l’immobilier et ceux pour trois raisons. Premièrement, les États-Unis ont assoupli les conditions de crédit. En effet, la hausse des prix de l’immobilier est conjointe à celle du volume de crédits octroyés et à la dégradation de la qualité des prêts avec le développement des subprimes. Les subprimes représentaient 5 % du volume total des prêts émis en 1994 contre 20 % en 2006. L’assouplissement des conditions de crédit a joué un rôle central dans la formation de la bulle immobilière américaine. Quelles sont les raisons expliquant cet assouplissement ? Des économistes montrent que la faiblesse des taux d’intérêt et l’abondance de la liquidité mondiale y ont contribué mais pas seulement. Le gouvernement avait mis en place des mesures fiscales favorables à l’apparition d’une bulle immobilière telles que la déduction d’impôt liée aux intérêts payés sur l’emprunt hypothécaires ou aux plus-values immobilières. En outre, l’organisation du financement par le biais des agences Fannie Mae et Freddie Mac a soutenu la formation de cette bulle. L’activité de ces agences a été d’acheter des prêts hypothécaires conformes à un certain standard sur le marché secondaire pour les revendre en tant que titres adossés à des prêts hypothécaires (Mortgage Backerd Securities, MBS) ou les garder dans leur bilan. En garantissant un financement avantageux et en supposant une garantie implicite de l’État, Fannie Mae et Freddie Mac ont très certainement soutenu les prix de l’immobilier et l’investissement immobilier. Fannie Mae et Freddie Mac ont, ensuite, été concurrencées par des institutions financières privées et c’est à ce moment-là que les produits les plus risqués ont été émis. Ces deux agences ont finalement accepté de garantir et de titriser des prêts qualitativement proches des prêts subprimes.

Elles ont détenu de plus en plus de titres adossés à des prêts risqués (dont subprimes) à leurs actifs. L’assouplissement des conditions de crédits provient, également, de la volonté des investisseurs d’augmenter le volume des prêts consentis par les banques au moment où ils cherchaient de nouveaux placements, post crise 2000-2001, encourageant l’endettement hypothécaire des ménages américains, même les plus modestes, peu solvables.

Parallèlement à l’assouplissement des conditions d’octroi de crédits, la hausse des prix de l’immobilier s’explique par les anticipations de hausse des prix de l’immobilier amplifiant l’achat spéculatif des investisseurs.

Troisièmement, cette hausse des prix serait la conséquence d’un ajustement insuffisant de l’offre à la demande de biens immobiliers.

L’éclatement de la bulle spéculative s’amorce, au premier trimestre 2006, aux États-Unis, avec une réduction de l’investissement résidentiel et une baisse des prix réels de l’immobilier dès le second trimestre de la même année. Les causes de l’éclatement de cette bulle seraient une légère remontée des taux longs déprimant la demande, un ralentissement du relâchement des conditions de crédits et une augmentation des défauts des ménages sur les prêts les plus risqués. La répercussion de l’éclatement de la bulle immobilière sur les institutions financières va entraîner une perte de confiance, responsable de la baisse des crédits octroyés aux entreprises et aux ménages et, accélérant le déroulement de la crise immobilière américaine. Six ans après l’éclatement de la bulle immobilière américaine, l’activité de la construction commence à redémarrer en raison d’un retournement des anticipations des ménages sur la hausse probable des prix de l’immobilier. La demande de logements est positivement corrélée aux prix de l’immobilier. En effet, les acquéreurs anticipent des plus-values ce qui les incite à acheter. La hausse des prix nourrit cette hausse et vice versa (CASE, SHILLER, 2004).

En France, l’endettement immobilier concerne des ménages au niveau de vie élevé, en milieu de cycle de vie et dont les charges de remboursement sont importantes. Une enquête sur l’endettement domestique des ménages en 2010, publiée par l’INSEE, montre que 47 % des ménages français sont endettés fin 2010, un chiffre stable depuis plusieurs années. Le niveau d’endettement dépend essentiellement du niveau de vie des ménages. Un tiers des ménages disposant d’un niveau de vie inférieur à 15 000 euros est endetté contre plus de la moitié de ceux dont le niveau de vie se situe au-dessus. Le marché des prêts immobiliers n’est pas comparable à celui des États-Unis en 2006. Les causes ayant provoqué cette bulle immobilière outre-Atlantique ne se retrouvent pas, pour la plupart, en France.

Conclusion

Les baisses prévues des prix de l’immobilier en 2013 et 2014 n’ont rien de comparable à une explosion de la bulle immobilière. La morosité du contexte économique, les mesures de durcissement fiscal, le ralentissement de la production de crédits contribuent au pessimisme des prévisions. Les investisseurs paraissent de plus en plus fébriles vis-à-vis de l’immobilier alors même qu’il est considéré comme une valeur refuge, protégeant le placement de la turbulence de l’environnement économique et financier. La baisse des prix de l’immobilier ne concerne pas tous les biens et dans les mêmes proportions. Cependant, même certains produits à Paris n’échappent pas à la tendance baissière des prix de l’immobilier. Un consensus se dégage des diverses analyses pour dire que la baisse des prix de l’immobilier se poursuivra peu ou prou, selon les régions et leur attractivité, car le marché immobilier est, également, un marché spéculatif qui se déconnecte des facteurs fondamentaux mais les conditions de l’éclatement d’une bulle spéculative ne semblent pas pour autant réunies.

Bibliographie

[**Dictionnaire d’économie et des faits économiques et sociaux contemporains*], C. Bialès, M. Bialès, R. Leurion et J.-L. Rivaud, collection Foucher.

[**Pourquoi les trentenaires ont intérêt à rester locataire ?*] Challenges 07/03/2013.

[**L’Espagne en crise*], Problèmes économiques n° 3057, 2012.

[**Quel avenir pour l’Amérique ?*] Problèmes économiques n° 3050, 2012.

[**L’impuissance de la Réserve fédérale*], Project Syndicate de Martin Feldstein, La Documentation française.

[**La rançon du succès*], Finances et développement, de Florence Jaumotte, Problèmes économiques n° 3045, 2011, La Documentation française.

[**Comprendre les crises économiques*], hors-série problèmes économiques, n°1022, novembre 2012, La bulle internet, Yves JEGOUREL, p 77-82.

[**Crise des banques espagnoles : comment en est-on arrivé là ?*] Le Monde.fr, le 29.05.2012 par Anna Villechenon.

[**Madrid compte sur la "bad bank" pour assainir son secteur bancaire*], Le Monde.fr, le19.11.2012 par Anna Villechenon.

[**Bruxelles satisfait de la réforme du secteur bancaire espagnol*], Le Monde.fr, le 05.03.2013.

[**L’Espagne rongée par la crise immobilière*], Géopolis, les enjeux de la vie internationale, par Laurent Ribadeau Dumas, le 02/04/2012.

[**Les facteurs fondamentaux du marché immobilier suisse*], A. Müller.

[**Les Echos*], Hors-série Patrimoine, supplément du n°21416, du 12 et 13 avril 2013.

[**Un recul du pouvoir d’achat inédit depuis 30 ans*], Les Echos, 27/03/13, Frédéric Schaeffer.

[**Économie et statistique*], n°438-440, 2010, de V. GROSSMANN-WIRTH, S. RIVAUD et S. SORBE.

[**Une spécificité française, le non éclatement de la bulle immobilière*], Thomas GRJEBINE, 22/11/12, CEPII.

[**Peut-on concilier relance de la construction et baisse des prix de l’immobilier ?*], T. GRJEBINE, CEPII.

[**Une lecture territoriale de la crise du logement en Ile-de-France*], Xavier DESJARDINS, Regards croisés sur l’économie, n°9, 2011.

Sitographie

Pour télécharger cet article, cliquez sur l’icône ci-dessous :