1)

Externalités et intervention de l’Etat

L’analyse

des externalités a été notamment menée par Athur

Cécil Pigou dès 1932. Une externalité (ou effet externe)

est une répercussion de l’activité d’un agent économique

sur d’autres agents et qui ne donne pas lieu à une compensation

monétaire. Certaines externalités sont positives (service gratuit

de pollinisation que rend l’apiculteur à l’arboriculteur)

mais beaucoup d’externalités sont négatives. C’est le cas

de la pollution engendrée par la production d’un bien, par exemple, des

rejets de produits chimiques dans une rivière. Du point de vue de la

firme, les dommages causés à l’environnement du fait de son activité

ont un coût qu’elle n’a aucune raison de supporter, puisqu’il n’existe

pas de marché où la perte de valeur de l’environnement pourrait

se mesurer.

En revanche, du point de vue de la collectivité, la réparation

des dommages causés entraîne des coûts qui diminueront le

revenu disponible, donc l’utilité des agents concernés.

Ainsi, les coûts privés qui interviennent dans les décisions

de la firme sont inférieurs aux coûts publics qui vont être

effectivement supportés.

On a ici l’exemple d’un effet externe (ou externalité), c’est-à-dire

d’une situation où l’activité d’un agent modifie l’utilité

(ou le profit) d’autres agents sans que le marché intervienne. Dans ce

cas, l’externalité est négative, mais il existe aussi des externalités

positives, comme l’éducation, qui élève la productivité

du travail sans que les firmes aient contribué à son financement.

Pour revenir à notre exemple de pollution, que peut-on faire pour diminuer

la pollution, donc les dommages qu’elle implique ? Dans une économie

uniquement composée d’individus agissant au mieux de leurs intérêts,

personne ne peut imposer aux firmes polluantes de modifier leur comportement.

Il est donc nécessaire d’introduire une autorité extérieure

aux agents, l’État, qui va intervenir pour pallier les insuffisances

du marché.

Dans la logique marchande, le seul signal que les agents considèrent

est le prix, c’est donc sur lui que l’État doit intervenir pour infléchir

les décisions privées.

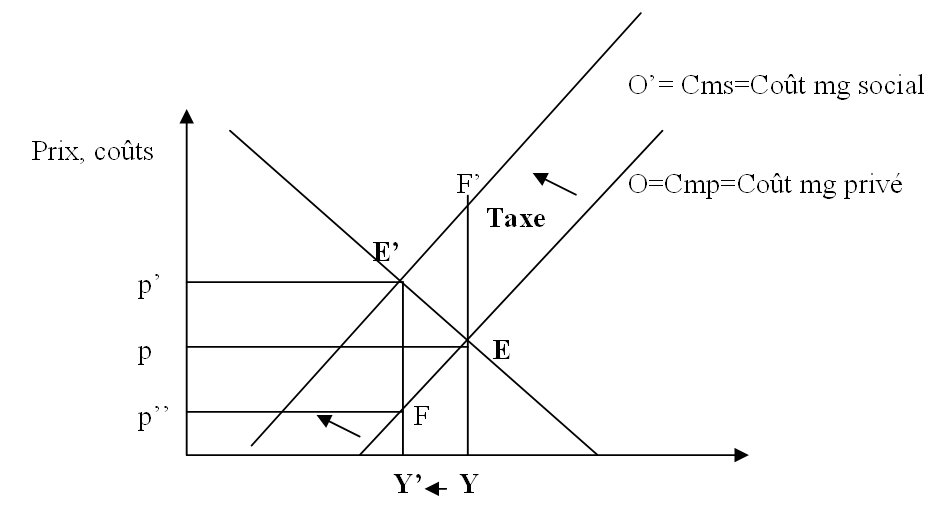

La figure suivante va nous permettre d’expliciter le raisonnement.

On y a représenté la demande D pour le bien produit et l’offre

O de ce bien. Jusqu’alors, les firmes décidaient de leur niveau de production

en égalant le prix de vente de leur produit avec leur coût marginal

(privé), soit un équilibre de marché pour un prix p et

une production Y, correspondant au point E sur la figure. Supposons que l’Etat

impose aux entreprises une taxe t sur la production pour qu’elles intègrent

le coût social de leur activité et pour que le prix qui parvienne

aux consommateurs soit révélateur du coût pour la collectivité

de l’utilisation de ce bien. Cette taxe augmente les coûts des entreprises,

ce qui a pour effet de diminuer l’offre, qui est maintenant représentée

par O’, et déplace l’équilibre en E’, où

le prix est p’ et la production Y’.

En

fait, pour que les firmes décident du niveau de production Y’ sur

la seule base de leurs coûts privés, il eût fallu que le

prix de marché soit égal à p’’, correspondant

au coût marginal de production de Y’. Comme la quantité Y’

est produite et vendue au prix p’, la différence

p’ -p’’ correspond à l’écart entre les

coûts privés et les coûts sociaux et doit être égale

à la taxe t, imposant ainsi aux firmes de prendre en compte les coûts

sociaux. On dit que l’effet externe a été internalisé.

En conséquence, la production a diminué, donc la pollution, qui

lui est plus ou moins proportionnelle, et la demande s’est réduite suite

à l’augmentation du prix. Les consommateurs paient maintenant p’ au lieu

de p précédemment, soit une augmentation de p’ - p, le reste

de la taxe p - p’’ (puisque (p’-p)+(p-p’’)=t)

étant supporté par les firmes.

Une telle mesure est-elle profitable à la collectivité ? Pour

le savoir, la microéconomie suggère de mesurer les variations

de surplus des agents qui sont touchés par la mesure en question. Si

le surplus total a augmenté, c’est que la mesure est bénéfique.

Ici, les producteurs supportent une augmentation de coût égale

à p -p’’, mais produisent moins ; il en résulte

une perte de surplus égale à l’aire pEFp’’. Quant

aux consommateurs, payant plus cher un produit en moins grande quantité,

ils ont aussi une perte de surplus égale à l’aire pEE’p’.

Mais il y a d’autres effets à prendre en compte. D’une part, l’État,

qui prélève la taxe t qui s’applique à une production Y’,

perçoit une augmentation de recettes tY’, correspondant à

l’aire p’’FE’p’. D’autre part, la collectivité

bénéficie des économies dues à la diminution de

la pollution. Les coûts de la pollution sont mesurés par l’écart

entre O et O’. En effet, quand la firme produit Y, cela représente

un coût réel de YF’, alors que la firme n’en comptabilise

que YE. EF’ est donc le coût pour la collectivité d’une production

égale à Y. Quand la production diminue de Y à Y’,

la baisse de la pollution a donc « économisé » un

montant égal à l’aire FEF’E’.

Faisant la somme des gains et des pertes, on voit qu’il en résulte un

gain global égal à l’aire EE’F’, ce qui montre que

la taxation a eu un effet positif. Cette méthode d’évaluation

de la variation des surplus impliquée par une mesure économique

est à la base du calcul économique public et constitue une des

principales applications de l’analyse microéconomique.

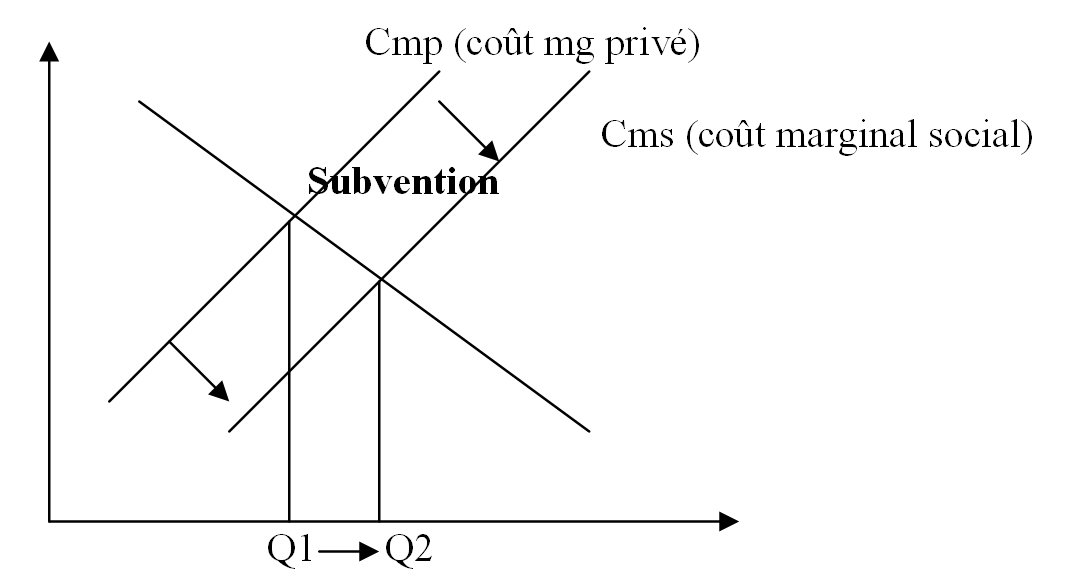

L’Etat

doit aussi internaliser les effets externes positifs. Prenons l’exemple

d’un parc d’attractions qui attire des touristes dont profitent les commerçants

d’une commune. Sans intervention des pouvoirs publics, le parc d’attraction

ne tient compte que de son coût marginal privé. En réalité,

son activité crée un avantage social qu’il faudrait prendre en

compte. Ici, le coût social est plus faible que le coût privé.

Donc, sans intervention des pouvoirs publics, la production est trop faible

par rapport à l’optimum. Cette fois-ci, la force publique doit subventionner

l’entreprise de façon à augmenter ses recettes pour égaliser

la recette marginale privée et l’avantage marginal social.

Les

effets externes négatifs conduisent donc à une production trop

forte par rapport à l’optimum, et les effets externes positifs, à

une production trop faible. Pour se rapprocher d’une situation optimale, l’Etat

doit donc internaliser les effets externes. Pour cela, il peut utiliser les

taxes et subventions pigouviennes, mais il a aussi à sa disposition d’autres

outils.

2.

Les différentes solutions aux externalités

Les

pouvoirs publics peuvent intervenir de deux façons différentes.

Pour bien le comprendre, nous allons prendre l’exemple d’une usine qui génère

des nuisances de bruit importantes ; ces nuisances gênent le voisinage.

-

La méthode autoritaire

L’Etat peut décider de décréter un seuil maximum de bruit

à ne pas dépasser. Ainsi, le problème de ces externalités

est réglé. En revanche, un tel règlement peut poser des

problèmes rédhibitoires à des entreprises qui, de par

leur activité, sont obligées de dépasser le niveau sonore

et risque donc d’entraîner l’abandon de ces activités. Par ailleurs,

les réglementations ne résolvent pas le problème posé

par les externalités positives. La solution autoritaire ne permet donc

pas de se rapprocher de l’optimum et encore moins de l’atteindre. - Les

taxes et subventions pigouviennes

Plutôt que d’exiger ou d’interdire, l’État peut intervenir de

façon que le calcul rationnel des agents économiques intègre

les externalités. Il faut pour cela faire en sorte que le coût

privé qui entre dans le calcul des agents soit le même que le

vrai coût de l’activité (coût social) grâce à

la mise en œuvre de taxes dans le cas des externalités négatives

et de subventions dans le cas des externalités positives. Ainsi, l’usine

qui génère des nuisances de bruit importantes se verra dans

l’obligation de payer un impôt qu’elle intégrera dans son calcul

de coût. Le coût marginal augmentant du fait de ces taxes, l’entreprise

réduira sa production (et par conséquent ses nuisances).

Les

solutions publiques ne sont pas les seules. Certains économistes

libéraux pensent que l’intervention des pouvoirs publics n’est pas nécessairement

légitimée par la présence d’externalités. Ainsi,

Ronald Coase explique, dans « Le Problème du coût

social » (1960), que l’Etat ne doit pas intervenir économiquement

en taxant ou en subventionnant, et ainsi en modifiant la répartition

des revenus. Coase considère qu’il suffit de définir les droits

de propriété qui peuvent être échangés.

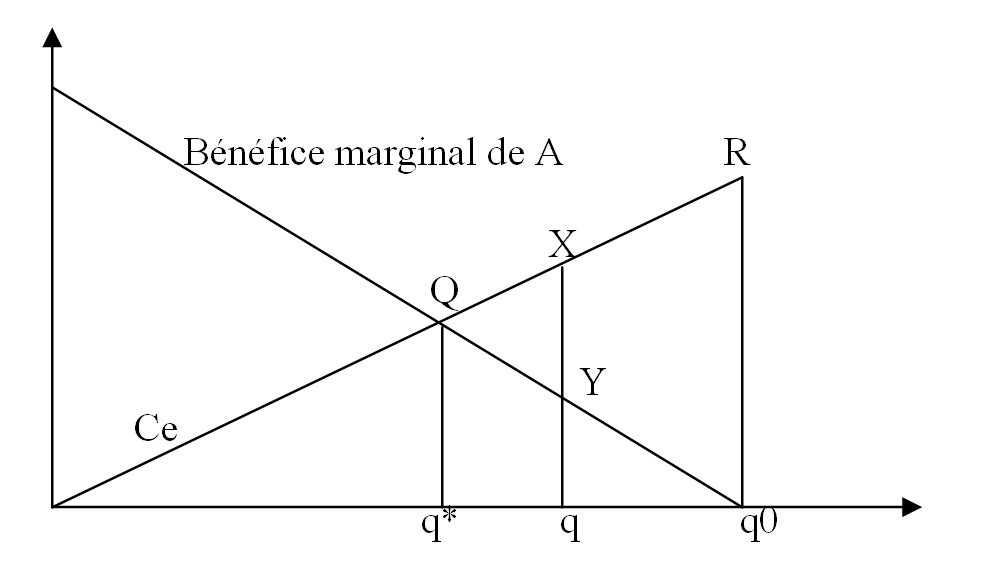

Supposons deux entreprises fabriquant au fil de l’eau (exemple tiré

de l’ouvrage de F. Lévêque) : l’une, A, fabrique du

cuir pour un producteur de chaussures et pollue la rivière ; l’autre,

B, fabrique de la bière en aval de A et a besoin d’eau pure pour

nettoyer ses cuves de fermentation ; la quantité de pollution varie proportionnellement

à la quantité de cuir produite ; B traite l’eau qu’elle

consomme en fonction de la quantité de tanins déversés

par A dans la rivière .

Ce

: coût marginal de purification, c’est le préjudice que subit

l’entreprise de bière B

Cette

figure montre comment la présence d’une externalité met

en échec la main invisible. Cherchant à maximiser son profit,

la tannerie produit jusqu’au point où son bénéfice

marginal devient nul. Du point de vue de l’intérêt général,

qui se réduit ici au bien-être des deux agents, cette situation

n’est pas optimale car la richesse totale est maximisée pour q=q*

et non q0.

La solution canonique du problème de l’externalité est de

réglementer. Le réglementeur doit calculer le « niveau optimal

de production d’externalités » et mettre en place un mécanisme

qui va contraindre (ou inciter) les agents économiques à l’atteindre

(imposer au pollueur une norme, qui limite ses émissions à q*,

ou taxer le pollueur)

Coase estime qu’il n’est pas nécessaire de recourir à

l’Etat réglementeur pour régler ce problème d’externalité

négative. Il suffit d’introduire dans notre exemple un droit de

propriété sur la rivière. Supposons qu’elle appartienne

à la fabrique de cuir. Admettons que les entreprises se connaissent et

peuvent signer des accords entre elles. Négligeons enfin le coût

des accords en considérant que la négociation, la mise en œuvre

et la surveillance d’un contrat n’entraînent pas de dépenses

(coûts de transaction négligeables). Une diminution des rejets

de ?q = (q0-q) apporte au pollué B un gain (qXRq0) qui est supérieur

à la perte subie par A (qYq0). Le fabriquant de bière a donc intérêt

à entrer en négociation avec la tannerie pour lui proposer de

limiter ses émissions en échange d’une contrepartie monétaire.

La négociation directe entre pollueur et pollué aboutit

ainsi spontanément à une production optimale d’externalité.

La présence d’une autorité publique n’est pas ici

nécessaire pour régler le niveau de pollution. Le résultat

serait le même si le pollué était propriétaire de

la rivière (cf. « Economie de la réglementation »

: F. Lévêque)

Ce « théorème de Coase » a été

énoncé pour la première fois par Stigler (1966), il dérive

de l’article de Coase précédemment cité. Il

stipule que si les droits de propriété sont définis et

si les coûts de transaction sont nuls, les agents corrigent d’eux

mêmes les externalités.

Autres

solutions privées

La

négociation entre pollueur et pollué est une solution qui ne réclame

pas l’intervention d’un réglementeur, mais sa mise en œuvre présuppose

toutefois une action publique initiale, à savoir la dévolution

des droits de propriété sur l’environnement. Elle n’écarte

donc pas toute forme d’intervention des pouvoirs publics. La négociation

est cependant une solution privée dans la mesure où elle repose

sur les décisions volontaires des agents et non sur les ordres d’une

autorité publique.

D’autres solutions de ce type sont envisageables. Tout d’abord, les deux entreprises

au fil de l’eau A et B peuvent fusionner. Dans ses choix techniques

de production, la nouvelle entreprise ainsi constituée va chercher à

maximiser le profit joint de ses deux unités. Elle va être naturellement

amenée à prendre en considération les pertes subies par

l’usine de bière liées au comportement de sa filiale spécialisée

dans la production de cuir. Le bénéfice

et le coût de réduction des rejets vont être comparés,

ce qui va conduire l’entreprise consolidée à opter pour un niveau

de rejets égal à q*. Comme la négociation, la fusion conduit

à l’optimum de pollution.

On peut aussi imaginer un marché de transaction de titres de

propriété sur les ressources de l’environnement qui serait

organisé selon le modèle boursier. Cette solution du marché

de droits à polluer a été élaborée

par Dales [1968].

Sur un plan théorique, l’internalisation des externalités peut

donc emprunter divers chemins autres que l’intervention publique par les quantités

(en imposant une norme d’émission) ou par les prix (en imposant une taxe).

« L’impasse des coûts de transaction nuls :

Les modalités de correction des externalités qui viennent

d’être décrites conduisent toutes à un optimum de Pareto.

Ce résultat repose sur l’hypothèse que la dévolution des

droits de propriété et le fonctionnement des mécanismes

de coordination entre les agents (la négociation dans le cas du marchandage

entre le pollueur et le pollué, l’entreprise dans le cas de la fusion,

le marché dans le cas des droits à polluer) s’exercent sans dépense.

Cette

hypothèse générale d’absence de coûts de fonctionnement

du système économique se résume en disant que les coûts

de transaction sont nuls. L’identification des partenaires de l’accord,

la rédaction du contrat, le suivi de sa bonne exécution et la

mise en place d’un système de sanction en cas de défection

ne doivent rien coûter. Sur le plan méthodologique, cela conduit

à une impasse.

Prendre pour référence théorique un monde de coûts

de transaction nuls ne permet pas de comprendre le monde réel [...]

L’intérêt de Coase pour les institutions le conduit à dénoncer

l’hypothèse de coûts de transaction nuls et à rejeter le

théorème auquel son nom a été accolé. Près

de trente ans après la publication de son article, il déclare

: « J’ai montré dans « La Nature de la firme » qu’en

l’absence de coûts de transaction il n’y a pas de fondement économique

qui justifie l’existence de l’entreprise. Ce que j’ai montré dans «

Le problème du coût social », c’est qu’en l’absence de coûts

de transaction [...] les institutions qui façonnent le système

économique n’ont ni substance, ni objet. [...] Mon argument suggère

qu’il est nécessaire d’introduire explicitement des coûts de transaction

positifs dans l’analyse économique pour étudier le monde tel qu’il

existe » [Coase, 1988, p. 14]. » (F. Lévêque)

II)

Les biens publics ou collectifs et l’inefficacité du marché

Un

bien public ou collectif selon Samuelson (1954) est un bien dont la consommation

est collective : il est accessible à tous et sa consommation par un individu

n’entraîne pas une moindre disponibilité pour les autres.

Un bien collectif s’oppose au bien privé, pour lequel, au contraire,

la consommation totale se divise entre les différents usagers et la consommation

d’un individu prive un autre individu de l’utilisation du même bien.

La notion de bien collectif associe deux propriétés : la non-excludabilité

(ou non exclusion) et la non-rivalité de l’usage. Nous allons voir que

chacune renvoie à une source d’inefficacité du marché spécifique

: l’absence d’incitation à produire liée au comportement de passager

clandestin et le rationnement sous-optimal des consommateurs en présence

de coût d’encombrement nul.

1)

La main invisible tenue en échec par les biens non-excludables

La

non-excludabilité désigne l’impossibilité d’exclure de

l’usage un utilisateur, même s’il ne contribue pas au financement du bien.

A l’exemple de la dissuasion nucléaire ou du phare, une fois les investissements

réalisés, chacun peut en profiter. Bien sûr, on peut imaginer

un dispositif technique qui rende inobservable les signaux des balises aux marins

non équipés ; le bien collectif devient alors excludable. C’est

le cas de figure rencontré dans la télévision depuis l’invention

des décodeurs. Ils permettent d’empêcher les non-abonnés

des chaînes cryptées d’avoir accès gratuitement aux programmes.

Dans le cas de la dissuasion nucléaire, non seulement personne ne peut

être exclu de son usage, mais sa consommation s’impose à tous,

même à ceux qui dénoncent une telle orientation stratégique.

Pour y échapper, les pacifistes n’ont que la possibilité d’émigrer

[Cornes et Sandier, 1986].

« A ce propos, remarquons que la notion d’excludabilité se

rapporte toujours à un territoire ou à une communauté d’une

juridiction donnée. Ainsi, la défense nationale de la France est

un bien considéré comme non excludable même si elle ne profite

pas à l’ensembledes habitants de la planète. »

Un problème d’incitation à produire

Le problème pratique que posent de tels biens est celui du manque d’incitation

des entrepreneurs à les produire. Ils savent à l’avance qu’ils

auront du mal à se faire payer. En effet, ils n’ont aucun moyen de priver

d’utilisation les agents qui ne rémunèrent pas leurs services.

Les consommateurs sont peu enclinsàpayerpuisquerienne les y oblige.

La conséquence est que le marché ne produira pas les biens non

excudables en quantité suffisante.

La cause de cette défaillance du marché réside dans ce

qu’il est convenu d’appeler le comportement de passager clandestin.

Il s’agit d’un individu qui déclare ne pas souhaiter tel

ou tel bien public, afin d’éviter de participer à son financement.

Tout en sachant que dès l’instant où existe ce bien public,

il pourra en bénéficier, au même titre que ceux qui ont

manifesté le souhait. Généraliser ce raisonnement à

N individus conduit finalement au refus de produire le dit bien public.

Nous sommes dans une situation qui met en échec la main invisible puisque

le comportement rationnel d’agents uniquement préoccupés

de leurs intérêts ne parvient pas à un équilibre

qui maximise le bien être collectif.

L’intervention du réglementeur

En cas de bien non excudable, une autorité publique doit se substituer

au marché pour réaliser l’allocation efficace des ressources.

Le moyen pratique recommandé pour y parvenir consiste à financer

la production des biens à partir de fonds publics, mais rien n’empêche

ce dernier de déléguer la production proprement dite à

une entreprise privée (La décision de faire ou de faire faire,

n’est pas liée au caractère non excludable du bien. Le choix

entre un service ministériel, un établissement public à

caractère administratif ou industriel et une concession de service public

déléguée à une entreprise privée relève

de considérations organisationnelles et politiques).

2)

L’inefficacité du marché en présence de biens non

rivaux

La

non-rivalité est la propriété qu’un bien puisse être

consommé simultanément par plusieurs personnes sans que la quantité

consommée par l’une diminue les quantités disponibles pour les

autres. Les biens déjà cités (phare, défense nationale

ou programme de télévision) remplissent cette propriété.

En regardant une émission sur tel canal, je ne prive pas un autre téléspectateur

de la consommation du même programme. La non-rivalité peut se décliner

de deux autres manières en disant que chaque utilisateur consomme la

même unité de bien, ou bien en disant qu’un consommateur additionnel

du bien n’entraîne pas de nuisances d’encombrement. Quelle que soit la

formulation retenue, la conséquence de la non-rivalité en termes

économiques est la même : le coût marginal pour servir

un utilisateur supplémentaire est nul. C’est cette propriété

économique qui est à l’origine d’une autre défaillance

du marché en présence d’un bien collectif : le rationnement sous-optimal.

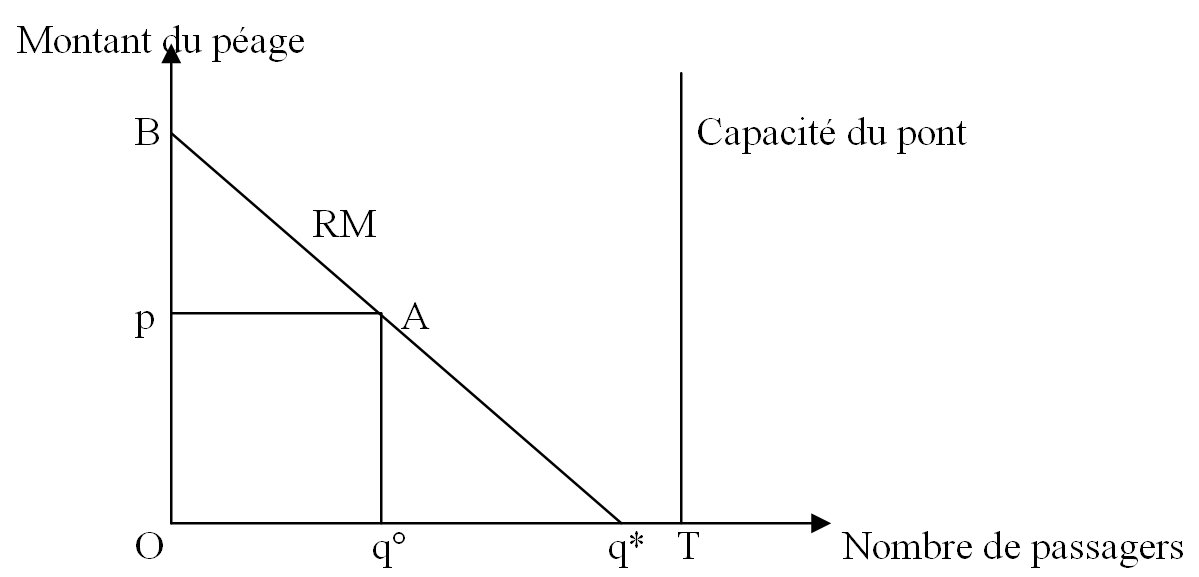

Elle est illustrée par la figure suivante dans le cas du péage

d’un pont (exemple tiré de « Economie de la réglementation

» de F. Lévêque)

La

courbe RM est la fonction de demande pour la traversée du pont au-dessus

de la rivière qui permet par exemple d’éviter un long détour.

Elle indique l’utilité de ce bien pour ses utilisateurs potentiels et

les sommes qu’ils sont disposés à payer en conséquence.

RM est égale à la recette moyenne du producteur. On suppose que

le coût marginal pour servir un passager supplémentaire est nul

: les travaux d’entretien ne varient pas avec le nombre d’utilisateurs et la

capacité de l’ouvrage d’art est supérieure au nombre de clients

potentiels

(T > q*). Supposons que le péage minimal que doit fixer un entrepreneur

pour couvrir ses coûts d’investissements et de maintenance soit égal

au montant p pour un nombre de traversées de q° ; les recettes du

producteur s’élèvent à l’aire Oq°Ap ; puisque son surplus

est nul (recettes = dépenses), le surplus social se réduit au

surplus du consommateur, soit l’aire pAB. Du point de vue de l’intérêt

général, cette situation est sous-optimale car le surplus est

inférieur au surplus dégagé en l’absence de péage.

En effet, en l’absence de péage, le surplus est plus grand de la valeur

de l’aire du triangle q°q*A. Décomposons-le pour le vérifier.

Le surplus producteur est négatif (moins l’aire Oq°Ap) puisque aucune

recette de péage n’est perçue. Le surplus consommateur est, quant

à lui, égal à la totalité de la surface du triangle

Oq*B. Le surplus total vaut donc (Oq*B - Oq°Ap). Ainsi, si le déficit

de l’entrepreneur n’est pas financé par des ressources publiques, le

pont sera sous-utilisé et entraînera une réduction de bien-être

égale à q°q*A.

La propriété de non-rivalité conduit ainsi à une

tarification de la fourniture privée de biens qui entraîne un rationnement

sous-optimal des consommateurs. La recommandation normative est qu’il

revient à la puissance publique de financer les biens non rivaux à

partir de l’impôt. Cette recette sera affectée à l’administration

qui produira le service, ou à une entreprise privée à qui

seront confiées la production et la gestion du bien.

3)

Les différents types de biens

Les

propriétés de non-excludabilité et de non-rivalité

sont indépendantes. Il existe en effet des biens non-excludables mais

rivaux et des biens excludables mais non rivaux. C’est ainsi qu’un

banc de poissons est une ressource qui ne profite qu’à celui qui

la capture, mais avant sa capture aucun chalutier qui navigue dans les parages

ne peut être exclu de tenter sa chance. A l’inverse, un programme

crypté de télévision ne peut être regardé

que par les ménages qui disposent d’un décodeur mais la

consomation individuelle d’un abonné n’empêche pas

celle d’un autre abonné.

Les quatre types de biens

Non

excludable |

Excludable |

|

| Non rival | Biens

collectifs purs (phare, défense nationale... |

Biens

de club (programme TV crypté..) |

| Rival | Biens

en commun (banc de poisson...) |

Biens

privés. (pomme...) |